Цена и механизм ценообразования в рыночной экономикеРефераты >> Экономическая география >> Цена и механизм ценообразования в рыночной экономике

Цены на новую продукцию, а также их пересмотр утверждались в строгом порядке.

Госплан СССР – на нефть, уголь, газ, электроэнергию, чугун, сталь, автомобили, тракторы и другие важнейшие виды промышленной продукции, а также на железнодорожные, морские и авиационные перевозки.

Советы министров союзных республик утверждали оптовые и розничные цены на всю промышленную продукцию, за исключением тех ее видов, на которые цены утверждает Госплан СССР, исполкомы краевых, областных Советов депутатов трудящихся, а также на продукцию предприятий местной промышленности, в том числе пищевой отрасли и тарифные ставки на коммунальные и другие услуги.

Директора предприятий не зависимо от их ведомственной принадлежности цены устанавливали на продукцию, услуги только для внутренних нужд или по индивидуальным заказам с учетом того, что прибыль по ним не должна быть более определенного процента от их плановой стоимости.

Проходило много времени для утверждения новых цен, расчета и обоснования плановой себестоимости продукции, которая контролировалась вышестоящим ведомством. Ни товаропроизводитель, ни потребитель товара не могли оказать какого-либо влияния на установление или изменение цены.

При рыночных отношениях товаропроизводителя и покупателя товара на установление диапазона цен влияют не только издержки производства, но и качество продукции, цены конкурентов, их рыночная реакция. Фирме необходимо знать цены и качество товаров своих конкурентов. Добиться этого можно несколькими способами: поручить своим представителям произвести сравнительные покупки, чтобы сопоставить цены и сами товары между собой; заполучить прейскуранты конкурентов; закупить их оборудование и разобрать его; попросить покупателей высказаться по поводу того, как они воспринимают цены и качество товаров конкурентов.

Знаниями о ценах конкурентов фирма может воспользоваться в качестве отправной точки для нужд собственного ценообразования. Если её товар аналогичен товарам основного конкурента, она вынуждена будет назначать цену, близкую к цене товара этого конкурента. В противном случае фирма может потерять сбыт. Если товар ниже по качеству, фирма не сможет запросить за него цену такую же, как и у конкурентов. Запросить больше, чем конкурент фирма может только тогда, когда её товар выше по качеству.

При рыночных отношениях цена товара должна быть, как минимум на уровне затрат, произведенных на его изготовление. В противном случае у товаропроизводителя не будет возмещения средств (капитала) и он может разорится. Все затраты связанные с изготовлением и реализацией товара экономисты называют издержками. По роли в процессе создания потребительской стоимости издержки подразделяются на постоянные, переменные и общие.

Чтобы определить общие издержки производства различных объемов продукции и издержки в расчете на единицу продукции, необходимо объединить данные о производстве с информацией о ценах на ресурсы. Как уже отмечалось, в течении краткосрочного периода времени, некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменяться. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянные издержки. Постоянными издержками называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам фирмы.

Переменные издержки. Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большая часть трудовых ресурсов и тому подобные переменные затраты, расходы денежных средств. Сумма переменных издержек меняется в прямой зависимости от объема производства. Однако прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным

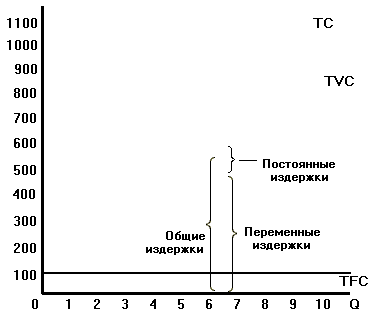

Общая сумма издержек. Термин «общая сумма издержек» говорит сам за себя: это сумма постоянных и переменных издержек при каждом данном объеме производства. При нулевом объеме производства общая сумма издержек равна сумме постоянных издержек фирмы.

Рисунок 3.2 Общие издержки как сумма постоянных

и переменных издержек [2]

Сумма переменных издержек (TVC) изменяется в зависимости от изменения объема производства. Величина постоянных издержек не зависит от объема производства. Сумма общих издержек (ТС) производства любого количества продукции представляет собой результат суммирования соответствующих постоянных и переменных издержек.

При производстве каждой дополнительной единицы продукции – с первой по десятую, и последующего объема производства – общая сумма издержек изменяется на ту же величину, что и сумма переменных издержек.

На рисунке 3.2 данные о постоянных переменных и суммарных издержек, содержащиеся в таблице 3.1, представлены графически. Надо обратить внимание на то, что сумма переменных издержек изменяется по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз прибавляется к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменные издержки – это издержки, которыми предприниматель может управлять. Величина переменных издержек может быть изменена в течении краткосрочного периода времени путем изменения объема производства. С другой стороны, постоянные издержки, очевидно, находится вне контроля администрации фирмы. Такие издержки являются обязательными и должны быть оплачены независимо от объема производства.

Но существуют также и предельные издержки (МС), которые определяются дополнительным расходом ресурсов в случае изменения объёма выпуска продукции на одну единицу изделия. Расчет их производится путем деления данных колонки 4 (ТС) на количество произведенной продукции Q, колонка 1, таблица 3.1

МС = ![]() (3.1.8)

(3.1.8)

Ввиду того, что постоянные затраты остаются неизменными при изменении объёма производства, то уровень и динамика предельных затрат определяются переменными издержками. Для сравнения с ценой, которая всегда указывается на единицу продукции, рассчитываются средние показатели постоянных, переменных и общих издержек. Это удельные затраты по каждому изделию в отдельности, колонки 5-6-7, таблицы 3.1.