Земельный налог в РФ и оценка эффективности его применения

Для измерения предмета налогообложения необходимо избрать какую-либо физическую характеристику, параметр измерения из множества возможных, т.е. определить масштаб налога. В данном случае масштабом земельного налога является площадь земельного участка, облагаемая этим налогом и выражающаяся в гектарах или квадратных метрах.

Ст. 55 НК РФ устанавливает понятие налогового периода. Под ним понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. При этом налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Налоговым периодом для плательщиков земельного налога является календарный год, т.к. земельный налог взимается в расчете на год с облагаемой налогом земельной площади. При этом в облагаемую налогом площадь включаются земельные участки, занятые строениями и сооружениями, участки, необходимые для их содержания, а также санитарно-защитные зоны объектов, технические и другие зоны,если они не предоставлены в пользование другим юридическим лицам и гражданам.

Под единицей налогообложения понимают единицу масштаба налогообложения, которая используется для количественного выражения налоговой базы. Единицей налогообложения земельного налога на земли сельскохозяйственного назначения (сельскохозяйственные угодья) является один гектар пашни (1 га). Для других земель сельскохозяйственного назначения и земель несельскохозяйственного назначения – один квадратный метр (1 кв. м) (см. рис. 2).

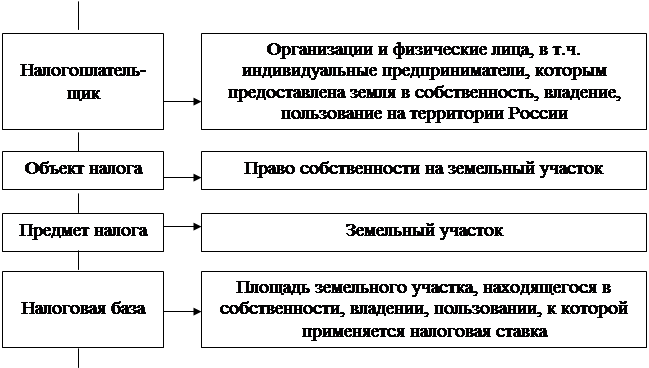

Существенные элементы закона о земельном налоге

| |||

| |||

| |||

| |||

| |||

Рис. 2

2.1.2. Налоговая ставка и метод налогообложения

В соответствии со ст. 53 НК РФ налоговая ставка – это величина налоговых начислений на единицу измерения налоговой базы.

По методу установления выделяют ставки твердые и процентные (квоты). Ставки земельного налога являются твердыми, так как определяют на каждую единицу налогообложения (на 1 га или на 1 кв. м) фиксированный размер налога.

По своему содержанию выделяют ставки маргинальные, фактические и экономические.

Маргинальными называются ставки, которые непосредственно указаны в нормативном акте о налоге. Так, например, Закон Российской Федерации «О плате за землю» устанавливает средние размеры земельного налога по субъектам РФ с 1 га пашни, средние ставки земельного налога в городах и других населенных пунктах за 1 кв. м При этом также определяются коэффициенты увеличения средней ставки земельного налога в курортных зонах и за счет статуса города, развития социально-культурного потенциала.

Необходимо отметить, что ставки земельного налога в данном Законе приведены в условиях 1994 года. В связи с этим для расчета средней ставки налога необходимо учесть коэффициенты индексации ставок земельного налога: в 1994 году применялся коэффициент 50; в 1995 году – коэффициент 2; в 1996-1997 годах – соответственно 1,5 и 2; в 1999 – 2; в 2000 – 1,2.

Сравнение различных законов об одном и том же налоге лишь на основе сопоставления маргинальных ставок не принесет значительного результата, так как не позволит сравнить другие существенные условия налогообложения с учетом предоставляемых законом льгот и т.п. Поэтому в целях анализа проводят сравнение не маргинальных, а фактических и экономических ставок. Фактическая ставка определяется как отношение уплаченного налога к налоговой базе. Экономическая ставка определяется как отношение уплаченного налога ко всему полученному доходу.

На основе условного примера, приведенного в п. 3 настоящей курсовой работы, можно исчислить фактическую и экономическую ставки земельного налога. В этом случае фактическая ставка будет равна: 448 983,8 руб. : 4 027 480 кв. м. = 0,1114 или 11,14 коп. В данном случае она показывает среднюю ставку земельного налога по всем объектам налогообложения земельным налогом.

Экономическая: 448 983,8 руб. : 5 037 480 кв. м. = 0,0891 или 8, 91 коп. Отражает среднюю ставку земельного налога по всем объектам налогообложения с учетом применяемых в данном случае льгот.

Метод налогообложения определяется как порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное налогообложение (см. приложение 8).

Ст. 3 Закона Российской Федерации «О плате за землю» определяет, что размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год.

Таким образом, при расчете земельного налога используется пропорциональный метод налогообложения, т.к. ставка налога не зависит от величины базы налогообложения, и с ростом базы налог возрастает пропорционально.

В виду того, что плата за землю призвана стимулировать рациональное использование, охрану и освоение земель, повышение плодородия почв, выравнивание социально-экономических условий хозяйствования на землях разного качества, обеспечение развития инфраструктуры в населенных пунктах и т.д. (ст. 2 Закона «О плате за землю»), статьей 3 того же Закона устанавливается двойная ставка земельного налога за земельные участки, неиспользуемые или используемые не по целевому назначению.

2.1.3. Способы, сроки и порядок уплаты налога