Налоговая политика России тактика и стратегия, позитивные и негативные тенденции и перспективы развития

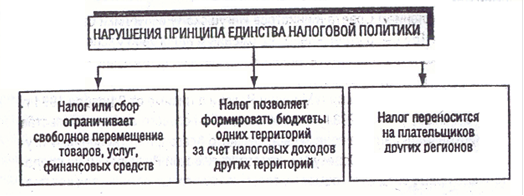

Не всякое снижение уровня налогообложения приводит к нарушению этого принципа. Можно выделить несколько признаков, которые свидетельствуют о недобросовестной налоговой политике региона:

• условия налогообложения таковы, что особые выгоды получают только нерезиденты или же эти выгоды возникают в связи с операциями с нерезидентами;

• условия налогообложения препятствуют регионам, откуда происходят получатели выгод, учитывать при формировании налоговой базы результаты их деятельности в данном регионе;

• налоговые преимущества предоставляются, если налогоплательщик не ведет реальной экономической деятельности в данном регионе или ведет ее в минимальном объеме;

• правила определения налогооблагаемой базы отличаются от общепринятых;

• принимаются меры «неразглашению конкретных условий налогообложения; практикуется при внешнем соответствии налогового законодательства общепринятым правилам, изменение условий налогообложения по договоренности, достигнутой на административном уровне, т.е. скрыто.

Законы субъектов Федерации, нарушающие принцип единства налоговой политики, решениями судебных органов могут быть признаны недействительными.

В Постановлении от 21 марта 1997 г. КС РФ отметил, что «единство экономического пространства и, следовательно, единство налоговой системы обеспечивается единой системой федеральных налоговых органов».

Этот принцип построения системы налоговых органов определяется принципом единства налоговой политики: для обеспечения единообразного применения налогового законодательства требуется наличие одного контрольного органа. Поэтому Министерство Российской Федерации по налогам и сборам (МНС России) в качестве единой системы контроля за соблюдением налогового законодательства осуществляет свои полномочия в отношении как государственных, так и местных налогов.

По предметам совместного ведения издаются федеральные законы и принимаемые в соответствии с ними законы и иные нормативные акты субъектов Федерации.

МНС России является независимой системой контроля за соблюдением налогового законодательства. Независимость понимается прежде всего как независимость от местных органов власти и управления. Это конкретное проявление принципа разделения властей, системы «сдержек и противовесов": праву местных органов власти вводить местные налоги, устанавливать ставки платежей, определять льготы противостоит обязанность налоговых инспекций действовать в строгом соответствии с буквой и духом закона. Налоговые инспекции имеют право выполнять только те решения и постановления по налоговым вопросам региональных и местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Региональные и местные органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания.

МНС России — централизованная система контроля за соблюдением налогового законодательства.

2. 2. Имитационный анализ налоговой политики.

Имитационный анализ служит в настоящее время важным дополнением к эмпирическим исследованиям. Он позволяет исследователям проводить «испытание» конкретных гипотез о динамике сбережений на соответствие эмпирическим закономерностям для выявления возможной эмпирической значимости определенных видов динамики сбережений или проведения эконометрического анализа. Имитационные модели дают возможность изучения более сложных и реалистичных политических вопросов и более глубокого, по сравнению с другими методами, понимания относительной практической значимости ключевых параметров.

В качестве примера использования имитационных моделей динамики сбережений рассмотрим, ситуацию с предохранительными сбережениями. Первый и второй вид рыночного несовершенства возникает вследствие действия на рынках аннуитетов и ограничений ликвидности. Еще один, третий, вид рыночного несовершенства возникает вследствие тех трудностей, с которыми потребители могут сталкиваться при страховании себя от риска неопределенности заработков. Неопределенность заработков может вызываться риском безработицы, шоками в производственном или профессиональном равновесии, действующими на заработную плату, состоянием здоровья индивида и другими рисками. Такие связанные с получением трудовых доходов риски страхуются нелегко, поскольку подобный вид страхования создает очевидные отрицательные стимулы к предложению труда. Поэтому домашние хозяйства должны уметь «самоподстраховываться» с помощью предохранительных сбережений.

Учеными были разработаны модели «предохранительных» сбережений, в которых домашние хозяйства накапливают богатство в форме страхования от риска, связанного с получением трудовых доходов. В общем виде эти модели технически сложны, так как предусматрива-10Т оптимизацию в условиях многопериодной неопределенности. Вместе с тем они с успехом могут быть построены на основе имитации данных об уровнях заработков и риска и правдоподобных характеристик предпочтения. Одной из целей таких имитационных моделей является . определение объема сбережений, который домашнее хозяйство •может позволить себе, исходя из предохранительных мотивов.

Имитационные методы моделирования, кроме того, позволяют раскрыть качественные свойства моделей предохранительных сбережений, которые было бы трудно выявить, используя методы общего теоретического анализа. Например, модели с предохранительными сбережениями демонстрируют наличие у пожилой части населения "избыточной чувствительности» потребления к текущим доходам и низким уровнем накопления «отрицательного» богатства. Эти модели основаны и в том и в другом случае на эмпирических наблюдениях. Некоторые ученые находят несоответствие этих моделей моделям, построенным на основе гипотезы о соотношении стандартного жизненного цикла и постоянного дохода. Однако, по их мнению, они столь же успешно свидетельствуют в пользу рационирования кредита или существования «наследственного» мотива к сбережениям. Даже если с формальной точки зрения такие имитационные модели не Могут считаться эмпирическим обоснованием мотива к предохранительным сбережениям, то, по крайней мере, они служат убедительным объяснением того, что может лежать в основе некоторых явных аномалий, встречающихся в эмпирических исследованиях. Имитационный анализ выявляет качественные эффекты налоговой политики, он позволяет оценить различные эффекты в количественном отношении.

Когда рынки капитала несовершенны, вполне вероятно, что анализ налогообложения и сбережений по благосостоянию будет значительно меняться. Вместе с тем у аналитика имеется немного возможностей для понимания последствий налоговой политики, проводимой в подобной среде. Взаимоотношения факторов рыночного несовершенства и налоговой политики настолько сложны, что проведение чисто теоретического анализа крайне проблематично.

4.2. Налоговое регулирование и его особенности в России