Налоговая система РФ.Сравнение с налоговой системой зарубежных стран

Таким образом, значительная часть платежей по косвенным налогам (НДС, акцизы) поступает в федеральный бюджет, а по прямым налогам (на прибыль и подоходный налог) - в бюджеты субъектов Российской Федерации.

В свою очередь, при принятии регионального бюджета регулирующие налоги также подвергаются «расщеплению» в пользу республиканского, краевого, областного или окружного бюджета и в пользу местного бюджета муниципального образования. Платежи по этим налогам обеспечивают значительные поступления в доходах местных бюджетов. [8, с. 53]

2.Особенности налоговой системы Российской Федерации.

2.1.Налоговые реформы их цели и перспективы.

Нет необходимости доказывать, что развитие экономики, вывод народного хозяйства на траекторию устойчивого роста в существеннейшей мере зависят от качества налоговой системы. Его резкое повышение призвана обеспечить налоговая реформа, проводимая уже более пяти лет. Она, как известно, началась с принятием в середине 1998 г. первой части Налогового кодекса РФ. К настоящему моменту приняты 13 глав второй его части, в том числе главы по налогам, обеспечивающим подавляющую часть доходной базы консолидированного бюджета. Уменьшено количество малоэффективных налогов, есть позитивные сдвиги в эффективности налогового администрирования. [17, с 12]

Современный этап налоговой реформы отличается высокой динамичностью: приняты кардинальные поправки в отдельные виды налогов, активно реализуется общая концепция развития налоговой системы. В этих условиях важно своевременно фиксировать и оценивать наиболее существенные сдвиги в налогообложении, а вместе с ними и качество налоговой политики. Рассмотрим некоторые общие характеристики налогов, наиболее ярко проявившиеся в последние годы.

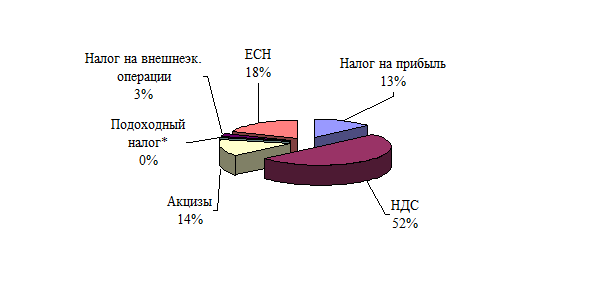

Структура поступлений налогов и сборов в федеральный бюджет по видам налогов за 2002 год. [21]

*Эта цифра объясняется низкой долей налога на доходы физических лиц в федеральном бюджете.

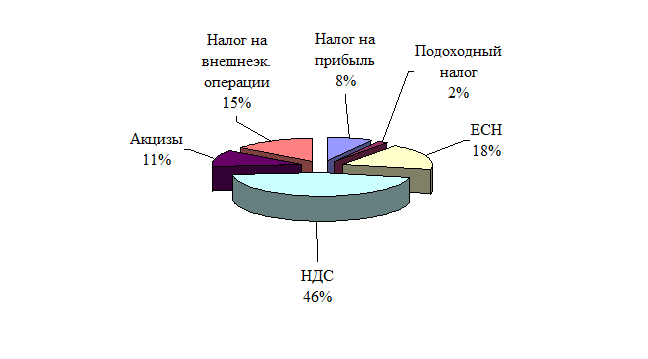

Структура поступлений налогов и сборов в федеральный бюджет по видам налогов за 2003 год. [2, с. 102]

Если говорить о налоговой нагрузке в целом, то можно видеть последовательное увеличение бремени налогов в последние годы. (Приложение 2, таблица 1)

Если говорить о налоговой нагрузке в целом, то можно видеть последовательное увеличение бремени налогов в последние годы. (Приложение 2, таблица 1)

Явный рост налогового бремени происходит на фоне экономического роста. Парадоксальность этой ситуации состоит еще и в том, что повышение налоговой нагрузки идет вопреки реальным шагам по снижению налогов.

Классическая либеральная схема взаимосвязи налогов и экономики выглядит так: снижение налогов - активизация производства - увеличение налоговой базы- рост налоговых платежей. В этой схеме, столь популяризируемой некоторыми идеологами реформ, нет и не может быть места повышению налогового бремени, тогда как именно это повышение мы сегодня и наблюдаем.

Сегодня в России работает не либеральная схема, как бы ни хотели ее сторонники связать с ней рост налоговых поступлений, а напротив, оживление экономики обусловливало ускоренный рост налогов и повышение налогового бремени. В свою очередь, рост нагрузки стал дополнительным аргументом в пользу снижения налогов. Сегодняшнее снижение налогов носит подчиненный характер: в связке налоги - производство оно является определяемым, зависимым, несамостоятельным фактором, а следовательно, не может быть устойчивым. Рост производства не связан с уменьшением налогов, их параллельное движение случайно. Надо ясно понимать, что сегодня мы имеем возможность снижать налоги, но возводить эту представившуюся благоприятную возможность в концепцию развития налогов - ошибочно. Не исключено, что вскоре ситуация может поменяться, и налоги придется повышать. При таком развитии событий, не говоря уже о бюджете, серьезный улар будет нанесен по доверию к провозглашаемой налоговой политике. [13, с 22]

Переход к рыночной экономике и перестройка механизма перераспределения национального дохода привели к появлению множества социальных проблем, наиболее острой из которых является чрезмерная дифференциация доходов населения. Главной причиной этого является отсутствие механизма их государственного регулирования, что способствует более быстрому росту доходов наиболее обеспеченной части населения по сравнению с ростом доходов наименее обеспеченной.

Несмотря на большое значение в регулировании экономики налогов на имущество и капитал, главную роль в перераспределении доходов экономических субъектов играют налоги на доходы. При этом сглаживанию неравномерности распределения доходов способствует принцип дифференциации ставок налога в зависимости от уровня доходов субъектов экономики. Необходимо отметить, что если при налогообложении доходов юридических лиц в России применяется принцип дифференциации, то его использование в отношении доходов физических лиц отсутствует.

Формирование механизма налогообложения доходов физических лиц в России началось в 1991 г. с принятием закона «О подоходном налоге с физических лиц», предусматривающего прогрессивную шкалу ставок от 12% до 60%. В ходе реформирования налоговой системы с 1991 г. по 2000 г. ставки налога на доходы пересматривались восемь раз, что способствовало во многом развитию процесса сокрытия доходов и дестабилизации механизма налогообложения. При этом ставка налога с наименее обеспеченных граждан не менялась ни разу, что несправедливо, так как более 30% населения России получают доходы ниже прожиточного минимума.

Принятие Налогового кодекса РФ, предусматривающего единую ставку налога на доходы для всех категорий налогоплательщиков, произошедшее несмотря на отрицательное мнение ряда экономистов и опыт стран с развитой рыночной экономикой, по мнению других должно было способствовать собираемости налога и выводу доходов из теневой сферы. Однако, снижение ставки подоходного налога с физических лиц до 13% независимо от уровня дохода не оказало существенного воздействия на показатели прироста заработной платы и не привело к раскрытию теневых доходов. Во многом это связано с отсутствием соответствующего контроля за формированием доходов и уплатой налога.

На наш взгляд, снижение ставки подоходного налога было выгодно небольшой группе населения России, имеющей наибольшие доходы, так как ставка налога для них была снижена с 30% до 13%.

Необходимо подчеркнуть, что обратной стороной реформы явилось ухудшение положения налогоплательщиков с наименьшими доходами, доля которых преобладает

Во-первых, в результате реформы, несмотря на то что ставка возросла на один процентный пункт при неизменном налогооблагаемом доходе сумма налоговых отчислений налогоплательщиков с минимальными доходами увеличилась на 9 %. Так, если до принятия Налогового кодекса при налогооблагаемом доходе на уровне прожиточного минимума (2112 руб. в 2003 г.) налог на доходы составлял 253 руб. (2112 руб.*0,12), то после введения изменений в законодательство -275 руб. (2112 руб.*0,13).

Во-вторых, сумма, не подлежащая налогообложению для большинства налогоплательщиков зафиксирована, а размере 400 руб. Если раньше не подлежала налогообложению сумма, равная двум уровням минимальной оплаты труда и это можно было обосновать тем, что не подлежит налогообложению сумма равная двум прожиточным минимумам (несмотря на отсутствие равенства между минимальной заработной платой и прожиточным минимумом), то в настоящее время обоснования необлагаемой суммы просто нет. При существующем уровне инфляции и росте уровня минимальной оплаты труда необлагаемый размер дохода остается неизменным. Считают, что благодаря снижению ставки возросла сумма поступлений по подоходному налогу. В действительности она увеличилась вследствие роста доходов и налоговых платежей наименее обеспеченного населения. Однако государство не должно формировать бюджет за счет граждан получающих доходы, уровень которых не может обеспечить их минимальные потребности. Для работника, получающего доход на уровне прожиточного минимума (2112 руб. в 2003 г.) в настоящее время размер годового налога составляет 2676 руб. [(21 12 руб.- 400 руб.)*0.13*12 мес.], что на 27% больше его ежемесячного дохода. При этом каждый рубль для такого работника имеет большую ценность, чем для работника, получающего больший доход. [14, с. 16]