Учет расчетов с бюджетом по налогам

Не являются плательщиками НДС по существующему законодательству:

- физические лица;

- физические лица-предприниматели без образования юридического лица;

- малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности.

Указанные категории налогоплательщиков не составляют счетов-фактур и не ведут книг покупок и продаж.

Не составляют также счета-фактуры предприятия розничной торговли, общественного питания и организации, оказывающие платные услуги, работы населению без использования ККМ, с применением, в соответствии с законом, действующих бланков строгой отчетности (письмо ГНС РФ от 22.06.95 г. № ЮУ-4-14/29Н « О формах документов строгой отчетности для учета наличных денежных средств без применения ККМ»).

Порядок оформления счетов-фактур, книг продаж и книг покупок

|

· Все налогоплательщики НДС при совершении операций, признаваемых объектом налогообложения, включая операции, не подлежащие налогообложению, а также при получении авансов и в других случаях обязаны по установленным формам: - составить счет-фактуру - вести журналы учета полученных и выставленных счетов-фктурн - вести книги покупок и книги продаж |

· При реализации товаров в розничной торговле требования по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы · Порядок ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж устанавливаются Правительством РФ ( Постановление Правительства РФ от 2.12.2000 №914) |

|

- документ, служащий основанием для принятия предъявленных сумм НДС к вычету или возмещени

| ||

| ||

· Книга продаж предназначена для регистрации счетов-фактур и составляется продавцами при совершении операций, признаваемых объектом обложения НДС, для определения суммы НДС

· Отражение счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации товаров (работ, услуг) или получения предоплаты (аванса) в том налоговом периоде, в котором возникла обязанность по уплате налога

· Получение денежных средств в виде предоплаты (аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) оформляется продавцом составлением счетов-фактур и соответствующими записями в книге продаж. Покупатели, перечисляющие указанные денежные средства, счета-фактуры по этим средствам в книге покупок не регистрируют

· Книга продаж должна быть прошнурована, страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем организации или уполномоченным им лицом. Книга продаж хранится у поставщика в течение 5 лет с даты последней записи.

|

· Книга покупок предназначена для регистрации счетов-фактур, выставленных продавцами для определения суммы НДС, подлежащей зачету (возмещению) и ведется покупателем

· Суммы НДС по приобретенным (оприходованным) и оплаченным товарам (работам, услугам) принимаются к зачету (возмещению) у покупателя только при наличии счетов-фактур, подтверждающих стоимость приобретенных товаров, и соответствующих записей в книге покупок

· Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок в хронологическом порядке по мере оплаты и оприходования приобретаемых товаров (выполненных работ, оказанных услуг)

· При частичной оплате оприходованных товаров, работ, услуг записи в книгу покупок производятся по каждой сумме с отметкой «Частичная оплата» с указанием номера счета-фактуры по полученным товарам (работам, услугам).

· По счетам-фактурам по безвозмездно полученному имуществу записи в книгу покупок не производятся и НДС к зачету не принимается.

· Книга покупок должна быть прошнурована, страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем организации или уполномоченным им лицом.

· Книга покупок хранится у покупателя в течение полных 5 лет с даты последней записи. [19]

Работа со счетами-фактурами у поставщика товаров, работ, услуг проводится следующим образом.

Поставщик выписывает на имя покупателя счет-фактуру в двух экземплярах.

В счете-фактуре не допускаются подчистки и помарки. Исправления заверяются подписью руководителя и печатью поставщика с указанием даты исправления.

Счет-фактура составляется на русском языке с использованием компьютера или пишущей машинки, но может быть заполнен от руки.

Счет-фактура подписывается руководителем и главным бухгалтером поставщика, а также лицом, ответственным за отпуск товаров (работ, услуг), и скрепляется печатью организации (предприятия).

Выписка счетов-фактур в адрес всех категорий покупателей производится в следующих случаях:

- отгрузка товаров, выполнение работ, оказание услуг, как облагаемых НДС, таки не облагаемых НДС;

- отгрузка основных средств, нематериальных активов, материалов (т.е. имущества предприятия). При этом ликвидация основных средств, списание нематериальных активов, выбытие имущества в результате порчи или хищения счетами-фактурами не оформляется;

- безвозмездная передача товаров, работ, услуг, имущества; передача в уставный капитал других организаций, передача в совместную деятельность. При этом в счетах-фактурах в графе « Наименование товара (работ, услуг)» необходимо дополнительно указать назначение передаваемых средств;

- получение денежных средств, связанных с расчетами по товарам, работам, услугам (авансов, предоплат, штрафов, пени, неустоек за нарушение договорных обязательств). Счет-фактура поставщиком в этом случае выписывается в одном экземпляре.

В расчетных документах (поручениях, требованиях-поручениях, требованиях, приходно-кассовых ордерах) в назначении платежа обязательна ссылка на номера соответствующих счетов-фактур.

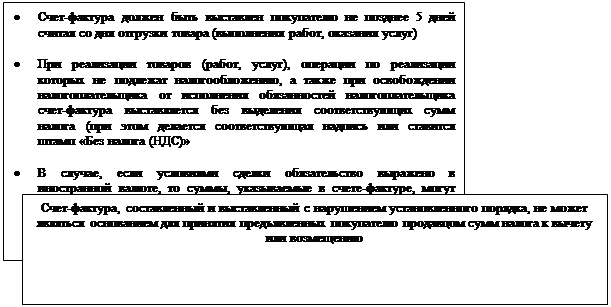

Первый экземпляр счета-фактуры не позднее 5 дней с даты отгрузки товара, выполнения работ, оказания услуг или получения предоплаты (аванса) предоставляется покупателю.