Автоматизация банковских операцийРефераты >> Банковское дело >> Автоматизация банковских операций

· Для крупных банков (свыше 1000 человек) главная задача автоматизации состоит в создании единой корпоративной среды, объединяющей данные многочисленных филиалов, отделений и дочерних структур.

Конкуренция среди разработчиков будет продолжать увеличиваться, при этом укрепятся позиции компаний-поставщиков узких специализированных решений. Одновременно ожидается активизация поставщиков решений, поддерживающих новые форматы в разрабатываемых продуктах (все тот же МСФО). Поскольку новый намечаемый банками спектр управленческих задач содержит меньше российской специфики, вероятно, увеличится доля западных решений в этом секторе.

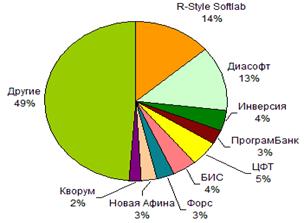

В число лидеров отечественного рынка АБС устойчиво входят «Диасофт», R-Style Softlab, «Форс», «Инверсия», ЦФТ. В 2004 году эксперты отмечали увеличение — ЦФТ, БИС и «Новой Афины». Равноправными владельцами последней являются компании «Диасофт» и «ПрограмБанк», эта система была определена в качестве типового решения для автоматизации деятельности филиалов Внешторгбанка. Со своей стороны, на рынок крупных банков начинает выходить R-Style Softlab, ранее ориентировавшая свои продукты преимущественно на сектор СМБ. Заметную долю на рынке банковской автоматизации занимают решения «1С» для бухгалтерии — по оценкам CNews Analytics, она составляет не менее 10%.

Распределение разработчиков по числу внедрений АБС, 2004[5]

Решение о внедрении тех или иных информационных систем банки принимают исходя из наиболее насущных проблем, связанных с продвижением их бизнес-стратегий. Притом, что выбор ПО и приоритетность информатизации подразделений сильно привязаны к профилю банка, существуют и общие для всех финансовых организаций потребности. В настоящий момент российские банки более всего ориентированы на внедрение систем автоматизации розничных услуг и интеграционные платформы.

2.3. Ключевые проблемы автоматизации

Уровень информатизации российского банковского сектора традиционно был и остается достаточно высоким. Подобно телекоммуникациям, финансовый бизнес, чувствительный к скорости и точности обработки данных, всегда много инвестировал в развитие ИТ-инфраструктуры и программные продукты, поддерживающие различные операции и сервисы. Однако отсутствие единой продуманной ИТ-стратегии рано или поздно упираются в проблему качества информатизации. Его уровень в отечественном банковском секторе оценивается сегодня как достаточно низкий. Отсюда – неизбежность решения целого ряда насущных проблем.

Ситуация информационного «зоопарка» сложилась в российских банках ввиду нескольких причин, как объективного, так и субъективного характера. Долгое время отсутствовала четкая ИТ-стратегия, выбор тех или иных поставщиков ПО не всегда осуществлялся исходя из интересов бизнеса, нередки были так называемые «черные проекты». Параллельно очень стремительно развивалась банковская отрасль. С целью удержания «на плаву» требовалось максимально быстро запускать новые направления сервисов и столь же оперативно внедрять обеспечивающие их работу решения.

В итоге российские банки столкнулись сегодня с целым рядом масштабных проблем, включая интеграцию разрозненных приложений, несовершенство инфраструктуры, сложности в развитии клиентоориентированных систем и т.д.

1. Плохая интеграция приложений.

Принимая решение о выборе того или иного программного продукта для поддержки нового сервисного направления (например, СДО или Call-центра), банк в первую очередь должен учитывать возможность его интеграции с уже установленными системами. Этот процесс часто сопряжен с большими сложностями – неизбежными, поскольку говорить о замене годами работающего ПО, как правило, не приходится. Ряд банков рассматривает вариант перехода на универсальные интеграционные решения (подобные IBM WebSphere), однако примеров завершенных проектов такого рода в России пока нет. Очевидно, что в силу их дороговизны, сектор малого и среднего бизнеса пока в принципе не ориентируется на подобные системы. А собственных аналогов российские разработчики предложить в настоящий момент не могут.

Впрочем, так или иначе, проблему решать приходится. Поставщики отдельных приложений еще на стадии разработки учитывают возможность их «стыковки» с теми или иными АБС. Либо поставщики этих систем начинают диверсифицировать свое предложение за счет новых программных продуктов (например, интернет-банкинга или CRM).

2. «Слабое звено» аналитики.

Интерес к аналитическим приложениям характеризует этап информатизации более высокого порядка, после насыщения первичных ИТ-потребностей. Российские банки уже «дозрели» до управленческих решений этого класса. Однако развитие данного направления автоматизации упирается здесь все в ту же проблему «стыкуемости» аналитической надстройки с другим ПО.

3. Несовершенство Ит-систем.

Рост сегмента потребительского кредитования, на который сейчас уповает большинство российских банков, накладывает свои требования к пропускной способности линий связи для работы с физическими лицами. Не менее важной проблемой является их защищенность, для обеспечения сохранности передаваемой информации. Впрочем, равную, если не большую угрозу представляет внутренний документооборот, несмотря на то, что формально банковские подразделения имеют разные права доступа к различным видам документации.

Другую проблему составляет обеспечение бесперебойной работы процессинговых центров. Серверная мощность банков также часто оказывается недостаточной для поддержания оперативной обработки информации.

4. Недо-клиентоориентированность.

Несмотря на развитие розничного бизнеса, внедрение CRM и Contact/Call-центров в банках пока не стало массовым. Отдельные проекты реализуются крупными банками. Между тем, эксперты отмечают, что бум на этих рынках наступит только после активизации спроса со стороны СМБ. Предполагается, что хорошим стимулом послужит развитие розницы, когда обострится борьба за частного клиента, и соответственно, критически необходимо будет повышать качество обслуживания.

5. Без аутсорсинга.

Банки, как наиболее щепетильные в вопросах информационной безопасности структуры, крайне неохотно допускают к своим системам посторонних. Работу всего «зоопарка» приложений поддерживают собственные, как правило, отнюдь не малые ИТ-службы. Немногим ранее они же часто занимались разработкой банковского ПО. Сейчас рынок постепенно уходит от самописных АБС, однако внутренние проекты по созданию приложений меньшего масштаба в банках продолжаются.

6. Интернет-забота.

Количество банков, поддерживающих интернет-операции, стремительно растет. Тем не менее, далеко не все из них, даже приобретая лицензии СДО, серьезно развивают этот сервис. С точки зрения розничного его направления, серьезную проблему представляет защита систем от несанкционированного доступа. Тот факт, что в настоящий момент подобный прецедент практически невозможно опротестовать в судебном порядке, в целом тормозит развитие интернет-банкинга в России.