Анализ банковского маркетинга на примере Московского филиала АКБ ТатфондбанкРефераты >> Банковское дело >> Анализ банковского маркетинга на примере Московского филиала АКБ Татфондбанк

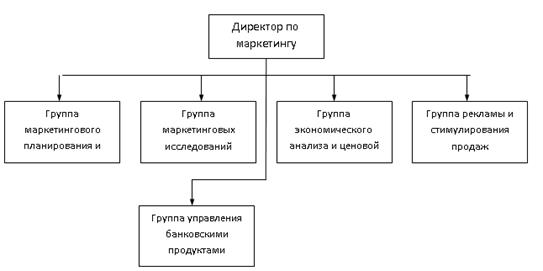

В наибольшей степени критериям максимально эффективной службы маркетинга для ОАО «Татфондбанк» на данный момент является, представленная на рисунке 3.1.1.

Рисунок 3.1.1 - Организация службы маркетинга ОАО «Татфондбанк»

Рассмотрим подробнее структуру, а также функции групп, функциональные обязанности сотрудников и связь с другими подразделениями банка.

Основные принципы, которые присутствуют в создании службы маркетинга, следующие:

- служба маркетинга организуется в виде самостоятельного подразделения (департамента);

- департамент маркетинга имеет в своем составе группы (отделы), которые планируют, организуют и контролируют выполнение определенных маркетинговых функций компании;

- в процессе своей деятельности департаменту маркетинга в специальном (функциональном) отношении подчиняются соответствующие подразделения компании; т.е. департамент маркетинга выполняет роль своеобразного «интеллектуального штаба» банка.

Директор по маркетингу руководит департаментом маркетинга банка, организует и управляет всей деятельностью банка в сфере маркетинга, рекламы и стимулирования сбыта.

Ему напрямую подчинены руководители групп департамента маркетинга, а в специальном отношении – директора департаментов, подразделений и служб, выполняющие маркетинговые функции и задачи в банке.

Группа маркетингового планирования и контроля отвечает за стратегическое и текущее планирование маркетинговой деятельности банка. Специалисты этой группы осуществляют контроль выполнения маркетинговых функций подразделениями банка, которые структурно не входят в состав департамента маркетинга.

На них же возложена задача периодической ревизии организации системы маркетинговой деятельности в банке.

Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, сферой исследований может выступать любой элемент как внешней та и внутренней маркетинговой среды предприятия.

При необходимости, специалисты данной группы могут привлекать внешние ресурсы (компании) к проведению маркетинговых исследований. Также занимаются изучением новинок.

Группа экономического анализа и ценовой политики осуществляет анализ экономических показателей деятельности банка. При этом в задачу группы не входят задачи финансового анализа и планирования деятельности. Специалисты этой группы определяют ценовую политику банка, политику скидок, составляют предложения по банковским продуктам.

Группа рекламы, и стимулирования продаж банковских продуктов предназначена для планирования, организации и контроля рекламной деятельности банка, деятельности в области продвижения товаров и стимулирования сбыта. На эту же группу возлагаются обязанности по поддержанию общественных связей банка.

Группа управления банковскими продуктами состоит из менеджеров по каждому из типов банковских продуктов, которую можно сформировать из имеющихся на предприятии категорийных менеджеров, в задачи которых входит координирование всего комплекса маркетинга своей продуктовой группы и определение политики банка по каждому виду продукта. Менеджеры этой группы могут оперативнее реагировать на малейшие изменения ситуации на рынке, они лучше других сотрудников департамента маркетинга знают особенности своего рыночного сегмента и своего продукта.

Одна из важнейших задач конкурентоспособного банка – удержание обслуживающихся в нем клиентов. В условиях жесткой конкуренции коммерческий банк вынужден предлагать своим клиентам новые банковские продукты и услуги, которые обеспечили бы ему и его клиентам необходимую прибыль, при этом, демонстрируя свою надежность, стабильность и способность быстро адаптироваться к меняющейся ситуации.

Эти проблемы очень сильно ощутил на себе анализируемый банк. В октябре 2008 года со счетов банка было снято более 200 млн. руб. При чем это было сделано за достаточно короткий промежуток времени. Население принялось забирать средства со вкладов в связи с прошедшей информацией о банкротстве ОАО «Татфондбанк»

Эти проблемы могут быть решены построением в ОАО «Татфондбанк» гибких и эффективных систем управления, способствующих принятию и реализации конкурентоспособных решений, которые позволят банку занимать устойчивую позицию на рынке банковских продуктов и услуг, соответствовать потребностям клиентов и темпам роста клиентской базы. Банк должен работать не только над качеством самого продукта, но и над качеством организации в целом, включая работу персонала.

Постоянное одновременное усовершенствование этих трех составляющих – продукции, деятельности банка, персонала – позволяет достичь более быстрого и эффективного развития бизнеса. Качество определяется достижением удовлетворенности клиентов, улучшением финансовых результатов и ростом удовлетворенности служащих своей работой.

Для российской банковской системы актуальность повышения качества банковских услуг связана также с вступлением России в ВТО, либерализацией рынка банковских услуг, что резко усиливает конкуренцию и борьбу за клиента.

На современном этапе развития рыночной экономики банки стали внедрять технологии, позволяющие клиентам управлять своими счетами без посещения банка с обычными бумажными платежными документами. Они активно используют возможности современных технологий для дистанционного управления своим банковским счетом. Растущие потребности клиентов в расчетном обслуживании требуют от банков все новых видов банковского сервиса. Развивающаяся коммерческая деятельность клиента требует ускорение расчетов.

Рыночные отношения подразумевают жесткую конкуренцию. В погоне за клиентом банки стремятся повысить качество и функциональность предоставляемых услуг. Все больше внимания они уделяют уровню информационного и компьютерного обеспечения, количеству и качеству информационных услуг, предоставляемых клиентам, новым технологиям как важному фактору повышения конкурентоспособности, средству увеличения своих доходов.

Банку необходимо выработать политику удержания клиентов и организовать ее претворение в жизнь, в том числе постоянного мониторинга клиентской базы. Это позволит:

- сократить число клиентов, покидающих банк;

- выявлять конкретные причины, по которым клиенты уходят из банка, а, следовательно, не допускать ухода других клиентов по этим же причинам в будущем;

- вернуть часть ушедшей клиентуры;

- сделать уход клиента, если он неизбежен, по возможности комфортным для него.

Текущий глобальный финансовый кризис — самый сильный за последние 70 лет, после него рынки будут иметь принципиально иную структуру и модель роста. Россия просто обязана выйти из него победителем, создав мощную финансовую систему с нацеленностью на мировое лидерство

В чем, на наш взгляд, главная ошибка всех документов по развитию финансовых рынков России за последние 15 лет? Независимо от того, рассматривается ли банковский, страховой или фондовый сектор, концепции всегда оперировали исключительно двумя целями: рост и развитие банковского (страхового, фондового и т. д.) рынка и совершенствование регулирования и надзора. Иначе говоря, чтобы было хорошо банкирам, страховщикам и брокерам и при этом не болела голова у регуляторов. Растите умеренно — чуть быстрее инфляции — и выполняйте нормативы. Более ничего от финансовой системы государству не нужно.