Анализ деятельности кредитных организацийРефераты >> Банковское дело >> Анализ деятельности кредитных организаций

Поскольку на дендрограмме можно увидеть отчетливую картину трех группировок и имен наблюдений, вошедших в выделенные кластеры, то следовательно, для более подробного рассмотрения группировок следует задать их количество равным 3.

Введем исходные данные в электронную таблицу STATGRAPHICS (50*8).

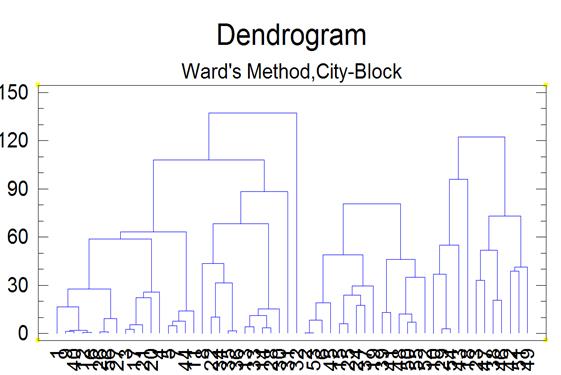

Первый шаг анализа - построение дендрограммы для трех кластеров (рис.6). При построении необходимо учитывать виды расстояний: между объектами – «City-Block», между кластерами «Ward’s Method».

рис.6 Трехкластерная дендрограмма

Второй шаг получение сводки кластерного анализа (рис.7).

рис.7 Сводка кластерного анализа

Данная сводка содержит информацию о числе кластеров, количестве объектов в каждом кластере и соответствующем проценте населенности.

По координатам центроидов можно судить о том, какие переменные играют наиболее важную роль в каждом кластере, а также составить правило классификации. В полученной сводке есть признаки, кластерные значения которых не составляют большую разницу между собой. К таким признакам относятся: средневзвешенный срок кредитования(col_3), средневзвешенная процентная ставка(col_4), средневзвешенный срок кредитования для ипотечных кредитов(col_6) и средневзвешенная процентная ставка для ипотечных кредитов(col_7).

Правило классификации для первого кластера:

Если объем выданных кредитов физическим лицам =большой, объем кредитов, выданных физическим лицам на покупку жилья = малое, объем выданных ипотечных жилищных кредитов физическим лицам = малое, объем выданных кредитов индивидуальным предпринимателям = малое, то класс = 1.

Правило классификации для второго кластера:

Если объем выданных кредитов физическим лицам = малый, объем кредитов, выданных физическим лицам на покупку жилья = среднее, объем выданных ипотечных жилищных кредитов физическим лицам = среднее, объем выданных кредитов индивидуальным предпринимателям = среднее, то класс = 2.

Правило классификации для третьего кластера:

Если объем выданных кредитов физическим лицам = средний, объем кредитов, выданных физическим лицам на покупку жилья = большой, объем выданных ипотечных жилищных кредитов физическим лицам =большой, объем выданных кредитов индивидуальным предпринимателям = большой, то класс = 3.

2.3 Дерево решений

Деревья решений – это способ представления правил в иерархической, последовательной структуре. В узле дерева осуществляется проверка значения некоторой независимой переменной. Если переменная, которая проверяется в узле, принимает категориальные значения, то каждому возможному значению соответствует ветвь, выходящая из узла дерева. Если значением переменной является число, то проверяется, больше или меньше это значение некоторой константы.

Листья деревьев соответствуют классам. Каждый лист дерева представляет собой один класс. Путь, ведущий от корня дерева к этому листу, соответствует правилу классификации. Отметим, что один и тот же класс может быть указан в нескольких листьях дерева. Однако, каждому пути к отдельному листу (правилу классификации) соответствует множество объектов, в котором элементы (объекты) не могут повторяться в разных листьях.

Построение ДР проводится с использованием пакета See5, позволяющим конструировать классификатор объектов в виде ДР, которому может быть поставлено в соответствие некоторое множество логических правил.

Перед вычислением дерева необходимо скопировать данные в блокнот word pad, после чего изменить формат файла на data. Исходные данные для вычисления дерева решения примут следующий вид (имя файла derevo):

1,1826363,189,15

2,917535,188,14

1,1482830,166,15

1,2474846,164,15

1,642738,167,15

2,1106109,190,14

1,462245,147,15

1,1105639,197,16

1,788815,189,15

3,7853229,156,14

1,451150,160,15

1,1420937,189,15

1,1266100,203,15

1,438172,192,15

2,1682123,184,14

1,1263580,184,15

1,1644670,172,15

3,14438366,112,14

2,1229661,175,13

1,4356096,183,15

1,1851976,177,15

1,230977,185,16

3,2383630,170,14

2,1374942,160,14

2,1359242,192,14

1,758176,179,15

1,944696,182,15

1,438416,197,15

3,8669422,172,14

1,211300,198,15

1,122290,89,18

1,32493,134,15

1,577318,204,15

1,136223,186,16

1,209524,217,16

1,787277,209,16

2,36251,171,14

3,4884241,190,14

2,3403749,195,15

1,1013384,188,15

2,2853828,202,15

3,4082560,171,15

3,10950662,172,14

1,921844,154,15

2,940159,189,14

3,7889566,165,14

3,5052323,167,14

2,3311362,199,14

3,6933937,180,14

2,2734210,192,14

3,6301381,187,15

2,3518255,191,13

2,1015552,188,14

3,8174605,176,14

2,2663564,190,14

1,1412219,178,15

После этого создаем файл под именем derevo формат names.

Файл derevo.names выглядит следующим образом:

Class. |target attribute

Class: 1,2,3.

объем выданных кредитов физическим лицам: continuous.

средневзвешенный срок кредитования: continuous.

средневзвешенная процентная ставка: continuous.

Шаг 1.

Построение дерева решений.

|

В полученном дереве 5 ветвей. Первая ветвь: 2 класс, состоящий из 14-ти объектов, причем 1 классифицируется ошибочно.

Вторая ветвь: 3 класс, состоящий из 9-ти объектов. Третья ветвь: 1 класс – 28 объектов. Четвертая ветвь: 2 класс – 2 объекта. Пятая ветвь: 3 класс – 3 объекта, причем 1 объект классифицируется ошибочно.

Данное дерево решений содержит в себе следующую информацию:

Если средневзвешенная процентная ставка <= 14 и объем выданных кредитов физ. лицам<= 4082560, то класс 2 (14/1 объектов),

Если средневзвешенная процентная ставка <= 14 и объем выданных кредитов физ. лицам >4082560, то класс 3 (9 объектов),

Если средневзвешенная процентная ставка > 14 и объем выданных кредитов физ. лицам <= 2663564, то класс 1 (28 объектов),