Анализ и и прогнозирования динамики РЦБРефераты >> Банковское дело >> Анализ и и прогнозирования динамики РЦБ

Таким образом, и основной, и альтернативные ему планы биржевой игры на будущую торговую сессию отталкиваются от рекуррентного выражения (3) при его инициализации либо по формуле (2) – в основном варианте плана, либо согласно системе равенств (5) – во всех альтернативных планах. Задача сводится, в таком случае, к настройке или, говорят, адаптации АР-модели (4) под каждый конкретный ряд данных. Теория такой адаптации, по крайней мере, для стационарного случая, в настоящее время хорошо изучена и широко представлена в новейших разработках различных фирм-производителей компьютерных программ. При этом предпочтение следует отдавать методам с улучшенными динамическими свойствами [5]. Насколько продуктивен предложенный подход, показывают следующие результаты его практической апробации в условиях реального рынка ценных бумаг.

Пример практического применения. Работа проводилась в режиме ежедневных торгов на ММВБ, точнее, на вынесенном АРМ трейдера (игрока), организованном согласно договору между НГЛУ (клиент) и Нижегородским НБД-банком (сервер). Программа апробации включала в себя ежедневные вычисления краткосрочных прогнозов цены закрытия биржи по акциям РАО ЕЭС согласно выражениям (1)…(5) на интервале k<10 или до двух рабочих недель в будущее. При этом применялась АР-модель (4), порядок которой q=10 был установлен оптимальным по критерию минимума информационного рассогласования [2]. Её настройка (адаптация) производилась перед открытием очередной торговой сессии в режиме «скользящего окна» длиной 200 отсчетов в ретроспективу. При этом использовалась рекуррентная процедура Берга [3,5]:

с инициализацией ![]() для всех

для всех ![]() – в основном варианте прогноза и

– в основном варианте прогноза и ![]() ,

, ![]() и

и ![]() – в каждом l-ом альтернативном варианте. Здесь xm(t) и ym(t) - ошибки линейного предсказания " m-го порядка "вперед" и "назад соответственно. Финальное значение рекурсии {

– в каждом l-ом альтернативном варианте. Здесь xm(t) и ym(t) - ошибки линейного предсказания " m-го порядка "вперед" и "назад соответственно. Финальное значение рекурсии {![]() } при m=10 и определяет результирующую, то есть адаптированную под выборку {x(n)}, АР-модель наблюдений (4).

} при m=10 и определяет результирующую, то есть адаптированную под выборку {x(n)}, АР-модель наблюдений (4).

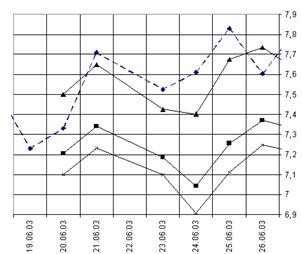

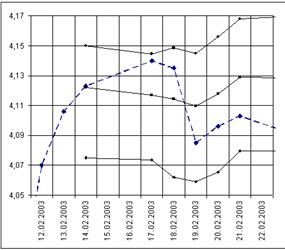

Результирующая доходность игры по операциям с суммой в 1 млн руб. в отдельные периоды достигала 100% и более годовых (2…3% в неделю), что подтверждается соответствующими банковскими документами. Полученные результаты иллюстрируются рядом графиков на рис.1,2, на которых показаны две группы краткосрочных прогнозов динамики курса акций на пять торговых дней в будущее в отсчете от 13 февраля и 19 июня 2003 г. соответственно. Основные прогнозы занимают здесь промежуточное положение между двумя альтернативными прогнозами, рассчитанными каждый на корректировку цен либо вверх, либо вниз. На этих же рисунках для сравнения штриховыми линиями показана истинная динамика цен, полученная по факту проведения торгов на момент окончания периодов прогнозирования. Видно, что в первом случае (рис.1) истинная динамика цен почти безошибочно отражена, по крайней мере, в первую неделю торгов, именно в основном прогнозе цены закрытия. То есть здесь доминировал механизм саморегулирования рыночной конъюнктуры. Напротив, во втором случае (рис.2) была предпринята достаточно сильная корректировка цен вверх и, соответственно, более точным оказался верхний альтернативный прогноз.

Рис. 1 Рис. 2

Отметим также важную деталь: в ряде случаев, как, например, в прогнозах на рис.2, будущая динамика рынка, то есть чередование моментов повышения и понижения цен, во всех прогнозах выглядит вполне устойчивой. Это признак относительно стабильного состояния рыночной конъюнктуры в данный период. Напротив, на рис.1 проиллюстрирована ситуация, когда ожидаемая динамика рынка в альтернативных прогнозах сильно разнится между собой. Это признак нестабильного состояния рынка. Очевидно, что информация такого рода имеет большую практическую ценность при планировании биржевой игры как дополнительный фактор повышения надежности применяемых прогнозов.

Заключение. В основе естественного поведения рыночных цен в динамике действует ряд скрытых закономерностей, в которых учтён весь спектр различных интересов множества участников рынка, причём во многих случаях противоречащих друг другу. Иными словами, естественная динамика рынка – это своеобразный способ сглаживания существующих на нём противоречий и достижение разумного компромисса между интересами его отдельных участников. Именно в этом смысле обычно и говорят о механизме саморегулирования рыночной конъюнктуры. Чем эффективнее действует указанный механизм, тем более привлекателен данный рынок для инвестиций, тем более широк круг его участников, больше объём вкладываемых ими денежных средств и выше стабильность рыночной конъюнктуры. Напротив, любые сбои в работе механизма саморегулирования рынка почти мгновенно дестабилизируют его конъюнктуру. И, наоборот, при воздействии мощных внешних возмущений, дестабилизирующих рынок ценных бумаг, его механизм саморегулирования на какое-то время (зависит от многих факторов) оказывается ослабленным. Как результат, в течение определённого периода рынок переживает кризис: сокращается число участников и вместе с ними сумма вложенных в рынок средств, понижается ликвидность ценных бумаг и активность игроков.

В периоды выхода рынка из кризиса возникает необходимость в проведении адекватных обратных корректировок рыночных цен, нацеленных на возврат рынка в стабильное состояние. В лучшем случае достигается именно такая цель, в худшем – прямо ей противоположная, а именно: дальнейшее ослабление механизма саморегулирования и углубление кризиса. Противоборство двух указанных тенденций на рынке ценных бумаг особенно возрастает по мере затягивания кризисного периода, поскольку всегда находится группа влиятельных участников, играющих на дальнейшее понижение цен («медведи»). Образуется замкнутый круг: слабый рынок – сильные корректировки – углубление кризиса. Разорвать этот порочный круг можно только ценой очень мощных положительных воздействий на рынок извне, т.е. ценой дополнительных затрат, возрастающих в своём объёме по мере углубления кризиса. Ярким примером сказанного может служить российский рынок ценных бумаг.

Между тем существует эффективный способ вывода рынка из кризиса путём минимальных суммарных затрат со стороны государственных, или корпоративных органов управления. Для этого предпринимаемые ими корректировки должны быть строго спланированы по времени их проведения и дозированы по объёму, причём, спланированы в расчёте на вероятное им противодействие со стороны других игроков, заинтересованных в углублении кризиса. Идеология такого планирования очевидна: одна и та же по объёму вкладываемых средств корректировка рыночных цен вызывает разный эффект с точки зрения даже ближайшей перспективы в зависимости от момента её проведения. Чем лучше согласован этот момент с текущим состоянием рынка и его внутренним механизмом саморегулирования, тем больший эффект способна принести данная корректировка в настоящем и будущем. Нетрудно понять, что в такой постановке задача по своей сути сводится к рассмотренным выше идеям многоальтернативного прогнозирования и планирования биржевой игры. Анализируя альтернативные прогнозы рыночных цен при разных параметрах и разных сочетаниях рассматриваемых корректировок, находим оптимальный вариант корректировки с гарантированным максимальным эффектом в условиях острого противоборства. При этом все основные действия субъекта данной корректировки производятся в том же порядке и по той же методике, что и игроками, хотя, разумеется, и под другим углом зрения на цель и ожидаемый эффект. Таким образом, предложенный в данной статье подход может быть в целом охарактеризован как весьма эффективный и универсальный инструмент статистической обработки информации, направленный на планирование биржевой игры в её самом широком смысле: в расчёте на разные цели участников рынка и разные средства для их достижения.