Анализ и развитие потребительского кредита в современной России на примере ОАО Русский Банк РазвитияРефераты >> Банковское дело >> Анализ и развитие потребительского кредита в современной России на примере ОАО Русский Банк Развития

Заметим, что приобретать А 6 по такой схеме может человек, заявивший свой месячный доход в $1,7-1.8 тыс. (в этом случае ежемесячный платеж по кредиту - меньше половины заработка). На практике, понятно, мало кому из людей с такой зарплатой подобная машина «по зубам».

Впрочем, автокредитование вступило в стадию бурного развития не из-за совершенства финансовой схемы, а из-за реального упрощения механизма получения кредита.

Лариса Занина, руководитель направления «лизинг и кредитование» «Ауди Центр Москва»: «Мы стремимся, чтобы кредитные документы клиент оформлял прямо у нас в автосалоне. Известно, что, если покупателя отпускать - он не возвращается. Поэтому в банк нашему клиенту нужно ехать только один раз, чтобы подписать договор».

По словам г-жи Заниной, практически все банки сегодня не требуют в качестве обязательного условия предоставление официальной справки о доходах - достаточно рукописного заявления клиента. Также и с поручительством: оно или вообще не требуется, или зачастую за мужа, скажем, может поручиться жена. Даже если ее личные доходы незначительны.

Для рынка автокредитов вообще характерен такой расклад: чем дороже кредит - тем легче его получить. Чем меньше процентная ставка - тем больший пакет документов должен предоставить заемщик.

Екатерина Кваснюк, менеджер по потребительскому кредитованию и лизингу компании «АвтоГанза» (официальный дилер Volkswagen): «Ставка кредита может зависеть от пакета предоставленных заемщиком документов. Скажем, ММБ даст вам кредит под 12% годовых при наличии официальной справки о доходах, а без нее - под 14%. А если вы готовы взять кредит под 17%, то Русь-банк выдаст вам от $5 тыс. до $50 тыс., удовлетворившись одними только ксерокопиями паспорта и водительского удостоверения».

Нужно отметить, что тенденция к упрощению схем выдачи кредитов всеми игроками рынка абсолютно явная - видимо, сегодня это главный способ борьбы за клиента. С другой стороны, нужно учитывать существующие здесь тонкости. Обходиться без справки о «белых» доходах - это требование рынка, а вот директивы ЦБ выдвигают к коммерческим банкам прямо противоположные требования. Поэтому вряд ли станет универсальным правило, что банк поверит рукописному заявлению любого клиента. Общую платежеспособность клиента кредитные эксперты банка рассматривают индивидуально, и «тем индивидуальнее», чем выше сумма предполагаемого кредита. Если кредитовать вас по каким-то причинам не захотят - официальное объяснение этому («отсутствует информация о доходах заемщика») всегда найдется.

Автокредитные предложения разных финансовых структур действительно все меньше отличаются друг от друга. Среди оригинальных предложений стоит отметить уже упоминавшийся план приобретения в кредит автомобиля Ford Focus. Первоначальный взнос клиенту предлагается сделать не 30, а 50%. Для автомобиля стоимостью около $12 тыс. это составляет $6 тыс. Ставка кредита предлагается всего 10% годовых. В течение двух с половиной лет клиенту предлагается выплатить по $240 ежемесячно. Эта сумма включает в себя страховку на первый год, причем КАСКО рассчитывается также по весьма низкой ставке - 6,9% от стоимости машины плюс $130 ГО, а страхование жизни водителя не требуется. Если недавно начавшая работать схема не даст сбоев и не выявит неприятных для потребителя подводных камней, дилеры Ford вполне имеют шанс привлечь не только любителей новых иномарок, но и представителей той значительной части россиян, чьи амбиции сегодня не идут дальше приобретения продукции отечественного автопрома,- нетрудно заметить, что сумма первоначального взноса за Focus эквивалентна цене новой вазовской «десятки».

Амбициозные проекты озвучивает и команда менеджеров, которая после падения ИБК перешла в Европейский трастовый банк. На днях автодилерам была представлена комплексная программа обслуживания, отличительная черта которой - отсутствие верхней планки выдаваемого кредита. Кроме того, «Евротраст» объявляет о готовности гибко подходить к оценке платежеспособности клиента и кредитовать приобретение подержанных автомобилей. Последние два момента, однако, эксклюзивными не являются. Однако, по мнению банкиров, на первое место сегодня выходит не оригинальность, а качество предоставляемых банковских услуг.

Борис Новиков, вице-президент Европейского трастового банка: «Разница в процентной ставке в один-два-три процента для клиента на самом деле является не очень существенной - в подавляющем большинстве случаев это что-то около $10 в месяц. Куда важнее, насколько быстро банк работает с документами, насколько технологичен процесс выдачи кредитов. Кроме того, потребителю имеет смысл уточнять в деталях все условия. Некоторые банки, например, берут определенную сумму только за рассмотрение вашей заявки и не возвращают эти деньги, даже если заявка отклонена. Или берут дополнительный, не заявленный ранее процент за открытие и ведение счета. Мы во главу угла ставим технологичность и четкость выполнения объявленных условий и в скором времени рассчитываем завоевать минимум 30% рынка автокредитования».

Очевидно, озвученное правило можно считать главным при выборе среди схожих кредитных предложений: в автосалоне или банке следует детально оговаривать сроки исполнения обязательств, а также размеры всех, в том числе «неявных», выплат. Маркетинговые исследования как программ разных банков, так и предложений по конкретным маркам автомобилей потребитель может провести при помощи специализированного интернет-сайта carloan.ru.

Нужно также иметь в виду, что излишне высокие процентные ставки - неоправданный подарок банкирам. Конкуренция наверняка заставит их все больше снижать валютную ставку, которая уже сегодня то тут, то там опускается ниже привычных 14%. Тем более что жители цивилизованных стран, как правило, «живут взаймы» под 5-7% годовых.

Глава 3. Анализ развития потребительского кредитования

3.1 Анализ сектора потребительского кредитования в РФ в 2006 году

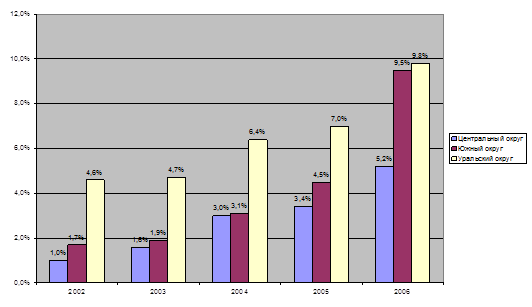

Объем кредитов, предоставленных российским банковским сектором физическим лицам в рублях и иностранной валюте, по последним данным ЦБ РФ, составил на 1 декабря 2006 г. 281,9 млрд. руб. ($9,5 млрд.), что более чем в 2 раза больше (на 107,1%) в долларовом выражении по сравнению с аналогичным периодом 2005 г. Напомним, что за 11 месяцев 2006 г. объем предоставленных потребительских кредитов вырос в долларовом выражении на 112% по отношению к началу года. Данные темпы роста кредитования частного сектора являются рекордными за последние годы. Напомним, что на конец 2005 г. объем частного кредитования составил 142,2 млрд. руб. ($4,5 млрд.), рост составил 42,4% (см. рис. 1).

Рисунок 2. Тенденция развития потребительского кредитования в России

В отношении к суммарным активам банковского сектора и общему объему выданных кредитов темпы роста потребительского кредитования в 2006 г. несколько меньше, но, тем не менее, довольно существенны. Так, доля кредитов физическим лицам в суммарных активах банков России выросла до 5,2% на 1 декабря 2006 г., а доля во всем объеме кредитования банковским сектором практически до 10%.