Анализ конкуренции банков на российском рынке ипотечного кредитованияРефераты >> Банковское дело >> Анализ конкуренции банков на российском рынке ипотечного кредитования

· ВТБ24 может выдать до 100% стоимости объекта недвижимости, Сбербанк не более 90%, а Москоммерцбанк не более 1 млн $

· Наименьшая ставка у ВТБ24 - 9%, но это только в долларах и только до 7 лет кредитования. В целом Сбербанк России является лидером по самым низким ставкам - от 10, 5%

· Рассмотрение заявки занимает всего 24 часа у Москоммерцбанка, и до 7 дней у двух других банков

· ВТБ24 в целом за рассмотрение заявки и выдачу кредита взимает 7200 рублей, в то время как по большинству кредитных программ Сбербанк берет 10000 руб.

Но у Сбербанка есть одно несравнимое конкурентное преимущество - программа "Молодая семья", аналогии которой пока нет у других банков.

Отсюда следует вывод, что рынок ипотечного кредитования является реализованной нишей для этих 3х банков, а также еще для нескольких наиболее "сильнейших". Конкуренция на этом рынке с каждым годом только растет из-за появления новых игроков и новых предложений.

2.3 Кризис в США и анализ его последствий на конкуренцию рынка ипотеки

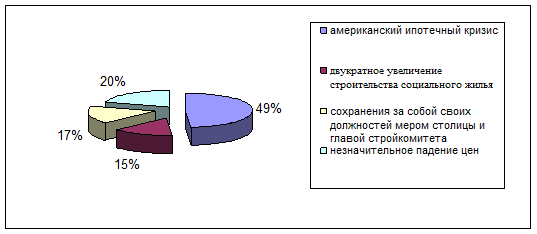

Согласно опросу, проведенному газетой "Квадратный метр" о том, какое событие Вы считаете основным на столичном рынке недвижимости в уходящем году, была составлена следующая диаграмма:

Поэтому, необходимо подробно осветить проблему американского ипотечного кризиса и его влияние на конкурентную позицию российских банков.

Кризис на рынке ипотечных ценных бумаг в США, ставший причиной мирового кризиса ликвидности, в первую очередь ударил по ипотечным рынкам разных стран. Последние три года рынок ипотеки США рос очень активно. Во многом этот рост обеспечивали заемщики с плохой кредитной историей, низкими доходами или не способные их подтвердить, так называемые NINJA (No Income, No Job, No Assets). Объем выданных сомнительным заемщикам ссуд превышал $1 трлн.

Банки практически не рисковали, поскольку выпускали под залог выданных кредитов ипотечные облигации, которые легко сбывали на вторичном рынке. Высокий риск гарантировал столь же высокий процент, облигации пользовались популярностью, под них выпускались новые ценные бумаги. Вырастала пирамида, построенная на шатком основании бракованного продукта. В итоге стоимость вторичных ценных бумаг, обеспеченных ипотечными закладными, оказывалась больше стоимости залога.

Проценты по ипотечным кредитам в США традиционно "плавающие", поэтому их величина так или иначе зависит от размера учетной ставки Федеральной резервной системы (ФРС) США. Пока она оставалась низкой, проблем не возникало. Но в 2006 году ставка ФРС резко поднялась, и заемщики оказались не в состоянии возвращать задолженность по кредитам. Начался массовый рост неплатежей.

Инвесторы побоялись лишиться своих вложений и бросились продавать наименее надежные бумаги. К лету 2007 года на рынке ипотеки США царила паника. Более 100 игроков кредитного рынка сократили, а то и вовсе свернули свою деятельность. Наиболее шумным стало банкротство Net-Bank’a в конце сентября. Его собственный капитал составлял $2,5 млрд, но количество должников, не имеющих возможности выплачивать ипотечные ссуды, оказалось критическим даже для него. Такого краха не было с 1993 года. В конечном счете, американские проблемы привели к дефициту заемных средств во всей мировой финансовой системе. Межбанковское кредитование на рынках капитала затормозилось. Одни банки придерживали деньги, не будучи уверенными в их возврате, другие резко увеличили стоимость ресурсов. Рикошетом задело и российские кредитные организации, которые потеряли возможность фондирования под терпимый процент. В наибольшей степени ухудшилось положение ипотечных банков: им требуются "длинные деньги", лет на 15-20 - дома таких не водится.

16 сентября ФРС снизила ставку рефинансирования с 5,25 до 4,75%, чтобы уменьшить как стоимость заимствований для банков, так и расходы по ипотечным кредитам для заемщиков. С тех пор и фондовый рынок в США, и мировые показатели в целом демонстрируют позитивные тенденции.

Кризис ликвидности настиг российский рынок ипотеки на взлете, подогрев тем самым суровую конкуренцию.

В этом году не проходило недели, чтобы не прозвучало сообщения о новых игроках, продвижении банков в регионы, падении ставок, удлинении сроков кредитования, снижении возрастного ценза, разнообразных акциях - уменьшении комиссии за выдачу кредита, страховых тарифов и т.д. Невысокие ставки межбанковских заимствований и активная деятельность Агентства по ипотечному жилищному кредитованию (АИЖК) позволили включиться в игру даже небольшим региональным банкам, а самые продвинутые оценивали прелести секьюритизации на внешних рынках.

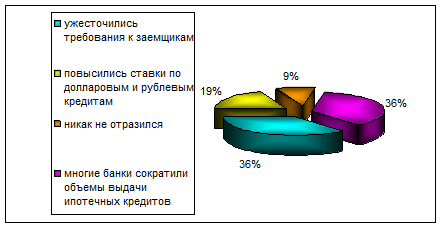

Как же отразился на российском кредитном рынке американский ипотечный кризис? (мнение экспертов газеты "Квадратный метр")

Отрицательное влияние кризиса на российскую конкуренцию на рынке ипотеки:

§ Позиция банков, ужесточающих требования к заемщикам и повышающих стоимость кредитов, объяснима: действительно, ресурсы стали обходиться им дороже и добыть их труднее. Первыми отыграли назад банки, которые вели самую агрессивную политику, немыслимую без фондирования на внешних рынках. Яркий пример тому - Москоммерцбанк, в этом году вырвавшийся на третью позицию в рейтинге российских ипотечных организаций после Сбербанка и ВТБ 24. Лидерам составили компанию новички, которые снижали ставки на пределе возможностей, лишь бы не остаться на обочине, - такие, как "Русский стандарт".

Стремление уменьшить риски банки реализуют разными способами. Первое, о чем все сразу подумали, - поднять проценты для заемщиков, не сумевших должным образом подтвердить свои доходы. По этому пути пошли, например, Москоммерцбанк и Юниаструм-банк, чьи ставки выросли на 0,5-1,5%. УРСА-банк поднял ставку на 3%, фактически выйдя из игры.

§ Кризис привел к росту стоимости заимствований на международных рынках капитала, а также к дефициту финансирования. Отреагировали следующим образом: снизили максимальные суммы кредитов, ужесточили подход к таким программам, как "кредит на любые цели" и "кредит с минимальным первоначальным взносом".

§ "в условиях нарастания кризиса на мировом рынке российская ипотека, которая находится в начальной стадии развития, может отреагировать продолжением сворачивания программ и ужесточения условий выдачи кредитов, что в свою очередь вызовет "инфляцию ожиданий" у реальных и потенциальных заемщиков - т.е. разочарование данным институтом и массовый отказ от использования этого способа кредитования. Такой поворот дела может привести к худшим, нежели массовые невозвраты, последствиям для ипотечного рынка России". [18]

Сворачивание ипотечных программ является не проявлением кризиса ипотеки на российском рынке, а, скорее, показателем чувствительности отдельных банков к происходящим на мировом рынке изменениям.