Анализ механизма функционирования финансов страховых компаний на современном этапеРефераты >> Банковское дело >> Анализ механизма функционирования финансов страховых компаний на современном этапе

8) финансовый контроль над деятельностью страховых компаний и управление финансами в сфере страхования на макроуровне осуществляется Министерством финансов РФ .

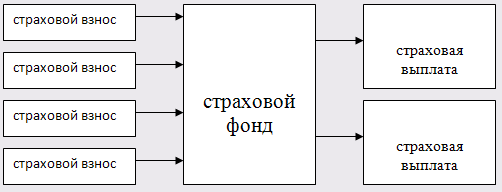

Рассмотрим подробнее финансы страховых компаний. Если финансовые ресурсы промышленных предприятий принимают последовательно денежную и товарную форму, то финансовые ресурсы страховых организаций всегда имеют только денежную форму. В самом общем виде финансовый механизм страхования схематично выражается через взаимосвязь:

Способы формирования страхового фонда, определение его размера и достаточности для осуществления последующих платежей выступают важными элементами этого механизма. Страховой фонд создается по определенным правилам и преследует цель достаточной компенсации ущерба при минимально необходимых затратах участников страховой схемы.

Накопление в страховании приобрело существенные особенности. Если индивидуальный риск наступает раньше срока, необходимого для индивидуального накопления средств на страховую выплаты, то застрахованный может и не получить соответствующую полученному ущербу компенсацию. Поэтому в страховании капитализация используется не в качестве самостоятельного механизма, а только в сочетании с распределением. Это означает, что часть взносов поступает в так называемый "рисковый фонд", средства которого направляются на выплаты тем застрахованным, которые в силу раннего наступления риска не смогли накопить свой индивидуальный страховой фонд. Данный механизм применяется в основном к долгосрочным видам страхования, например, пенсионному.

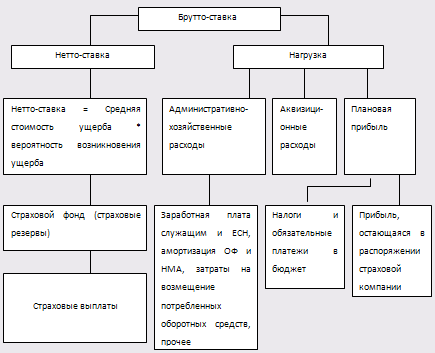

Страховой взнос формируется из совокупности страховых взносов. Страховой взнос, называемый иначе брутто-ставка, состоит из нетто-ставки и нагрузки. Нагрузка – это часть брутто-ставки, предназначенная для покрытия административно-хозяйственных и аквизиционных расходов страховщика, а также для формирования его плановой прибыли. Нетто-ставка — это часть брутто-ставки, используемая для формирования страховых страхового фонда (называемого иначе страховыми резервами) и предназначенная для обеспечения выполнения страховщиком обязательств по договорам страхования по осуществлению страховых выплат. Нетто-ставка рассчитывается исходя из средней стоимости ущерба и вероятности его наступления. Однако финансовый механизм страховых компаний не ограничивается формированием и распределением страхового фонда. Важную роль играют также инвестиции, так как приносимый ими доход (в форме дохода от собственности или чистой прибыли и приравненных к ней доходов, получаемых от сдачи в аренду жилых или нежилых помещений) оказывает значительное влияние на размер страховых взносов. Управление инвестиционным портфелем является неотъемлемой частью страхового дела, так как от этого во много зависит рентабельность и конкурентоспособность страховой компании. Все страны цивилизованного мира занимаются разработкой правил деятельности страховых компаний, в частности, в области регламентации размещения временно свободных средств. Это необходимо в силу следующих причин:

1) размещение средств, производимое страховыми организациями, должно совпадать во времени и в пространстве с их обязательствами, а это, в свою очередь, означает, что производимые размещения должны отвечать требованиям страховой защиты, то есть ликвидности и рентабельности, и производится на срок, сравнимый со временем действия взятых обязательств, так как нельзя без серьезного риска брать обязательства на 20 или 30 лет и гарантировать их краткосрочным размещением;

2) с точки зрения макроэкономики долгосрочные вложения способствуют удовлетворению потребностей национальной экономики в капиталовложениях, в связи с этим размещение средств за рубежом по большей части сильно ограничено;

3) нормы размещения могут определять и направлять инвестиционные ресурсы страховых компаний в конкретные отрасли производства, которые необходимо развивать в каких-либо конкретных регионах, либо в конкретный период времени .

Финансовые отношения в сфере страхования можно сгруппировать в 3 группы:

|

Отношения по поводу аккумуляции страховых взносов и выплатам страховых возмещений (включая перестрахование) |

Возникают между страховщиком и страхователем, между страховщиком и перестраховщиком |

|

Отношения, связанные с ведением страхового дела |

Возникают между страховой компанией и ее работниками и контрагентами (поставщиками и подрядчиками, банками и т.д.) |

|

Отношения, связанные с инвестиционной деятельностью страховой компании |

Отношения между страховой компанией и инвестиционными институтами, эмитентами ценных бумаг |

2. Анализ механизма функционирования финансов страховых компаний на современном этапе

2.1 Анализ нормативно-правовой базы функционирования финансов страховых компаний в Российской Федерации

Основой государственного регулирования инвестиционной деятельности страховщиков в России является Закон РФ "Об организации страхового дела в Российской Федерации" (далее — Закон). Согласно ему основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования. Соответственно по этим направлениям органы страхового надзора осуществляется контроль. Закон устанавливает минимальный размер уставного капитала страховщика, который определяется на основе базового размера его уставного капитала, равного 30 миллионам рублей, и следующих коэффициентов:

1 - для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 статьи 4 настоящего Закона (страхование от несчастных случаев и болезней, медицинское страхование);

1 - для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 и (или) пунктом 2 статьи 4 настоящего Закона(страхование от несчастных случаев и болезней, медицинское страхование и (или) страхование имущества, гражданской ответственности, предпринимательских рисков);

2 - для осуществления страхования объектов, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона(страхование жизни);

2 - для осуществления страхования объектов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 4 настоящего Закона(страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование);

4 - для осуществления перестрахования, а также страхования в сочетании с перестрахованием.

Изменение минимального размера уставного капитала страховщика допускается только федеральным законом не чаще одного раза в два года при обязательном установлении переходного периода.

Закреплена в Законе (ст. 26) и необходимость формирования страховых резервов, а также резервов предупредительных мероприятий, а также право инвестировать эти резервы, причем "размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности". Принцип возвратности подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме. Принцип ликвидности подразумевает такую структуру вложений страховых резервов, чтобы в любое время были в наличии ликвидные средства для выполнения обязательств. Принцип диверсификации служит распределению инвестиционных рисков, которые преследуют каждого инвестора, на различные виды вложений и тем самым большей устойчивости инвестиционного портфеля страховщика. Принцип прибыльности подразумевает размещение активов при обеспечении названных выше принципов с обеспечением постоянного и высокого дохода.