Анализ рынка страховых услугРефераты >> Банковское дело >> Анализ рынка страховых услуг

Франшизы делятся на условные и безусловные. Под условной франшизой понимается положение, при котором убытки, не достигшие оговоренного процента, не возмещаются, но при превышении этого процента возмещаются в полном объеме. При безусловной франшизе убытки в пределах первых оговоренных процентов не возмещаются ни при каких условиях

Все виды страхований делятся на два больших раздела: страхование личное и страхование имущественное.

Объектом личного страхования являются жизнь и здоровье людей в самых различных сочетаниях, комбинациях и переплетениях. Основными рисками при этом остаются жизнь (смерть от различных причин или дожитие до определенного возраста) и несчастные случаи, приводящие к временной или постоянной утрате трудоспособности (полной или частичной) или к смерти. Все другие виды страхования (медицинских расходов, ежедневного пособия, пенсии, бракосочетания и т. п.) являются производными от этих двух категорий рисков и различаются в зависимости от многочисленных дополнительных условий и обстоятельств (характер производственной деятельности, местонахождения, стационарного или передвижного характера работы, возраста и т. п.).

Объектами имущественного страхования является широкий круг имущественных, материальных рисков, имущественных интересов в самых различных областях деятельности.

К имущественному страхованию относится также большая группа страховых рисков, объединяемая общим названием “страхование ответственности”. Это прежде всего ответственность по гражданскому законодательству перед третьими лицами за возможное причинение им какого-либо вреда. По закону причинитель вреда несет материальную ответственность за причиненный ущерб и обязан возместить его.

Страхование ответственности перед третьими лицами приняло относить к имущественному виду страхования прежде всего потому, что страхователю предоставляется страховая защита его имущественным интересам (освобождение от необходимости выплатить денежное возмещение причиненного ущерба, вне зависимости от того был ли причинен вред здоровью или имуществу третьего лица.

Перечень видов гражданской ответственности весьма велик и включает: ответственность, возникающую по договорам аренды, найма, кредита, подряда, поставки и т. п.; ответственность товаропроизводителей, служащих, медицинского персонала, владельцев источников повышенной опасности и профессиональную ответственность врачей, адвокатов, бухгалтеров, архитекторов и т. д.

В имущественном страховании исторически сложилось деление на ряд групп страховых рисков, к которым относятся:

- страхование различного имущества и имущественных интересов отдельно и в совокупности от огня и других опасностей, в том числе и стихийных бедствий (основные и оборотные средства предприятий, здания, сооружения, склады, оборудование, выставки, личное имущество граждан и т. п.);

- морское страхование, включающее страхование плавсредств (суда, лихтеры, другие плавающие средства, нефтяные платформы, плавдоки т. п.), страхование ответственности судовладельцев;

- страхование строительных, строительно-монтажных и пусконаладочных работ т других технических рисков, включая страхование ответственности;

- страхование авиационных рисков;

- страхование космических объектов;

- страхование гражданской ответственности;

- страхование животных, сельхозкультур и т.д.

Практически имущественным страхованием может быть покрыт имущественный интерес в любых сочетаниях, если он отвечает основным признакам страхуемости объекта (возможности, вероятности наступления события, его внезапность и непредсказуемость , возможность статического учета аналогичных событий в массе однородных объектов и независимость события от воли заинтересованного лица) – по мнению авторов работы “Страхование и перестрахование” [7].

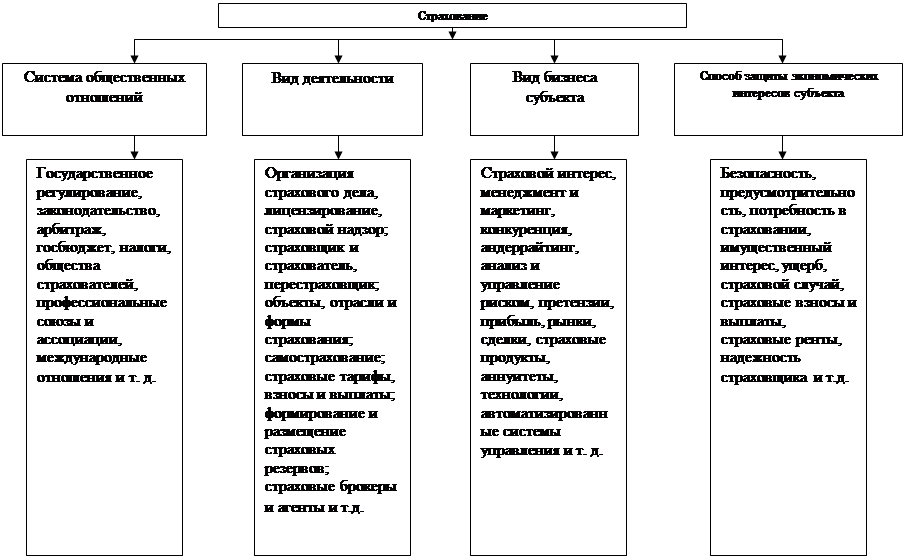

Юлдашев Р. и Тронин Ю. в своей статье “Концепция научной корректировки регулирования страховой деятельности” в журнале “Страховое дело” [27] утверждают, что понятие “страхование”, в зависимости от контекста, включает признаки одной или нескольких из следующих категорий:

1. Система общественных отношений;

2. Вида деятельности;

3. Вида бизнеса субъекта;

4. Способа защиты экономическихинтересов субъекта.

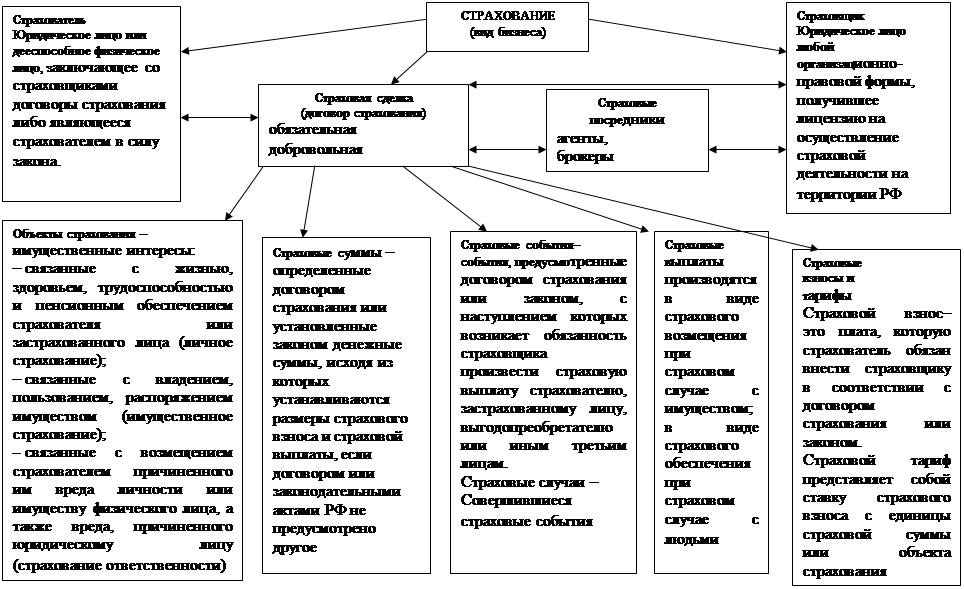

Это понятие они представляют в виде рисунка 1.3., а определение понятий “страхование – вид бизнеса” и их взаимосвязь описывается концептуальной моделью, представленной на рисунке 1.4.

Система понятий, логически связанных с понятием “договор страхования”, описывается ими концептуальной моделью, представленной на рисунке 1.5.

Любая страховая фирма осуществляет несколько видов страхования, как личного, так и имущественного. Эти виды страхования составляют страховой портфель, т.е. совокупность договоров страхования, принятых страховщиком. Страховой портфель может определяться страховщиком по совокупности страховых взносов по видам страхования, по количеству застрахованных объектов или по количеству общей страховой суммы.

Специализация страховщика зависит в первую очередь от того по каким видам страхования он имеет право осуществлять свою деятельность в соответствии с полученной лицензией. При этом следует заметить, что если страховщик осуществляет рисковое и накопительное страхование, то анализ по каждому из направлений и видов страхования следует проводить совершенно независимый.

Сбалансированный страховой портфель является одним из важнейших показателей платежеспособности и финансовой устойчивости страховой компании – так можно

Классификация понятий предметной области “страхование”

Рис. 1.3. Классификация понятий предметной области “страхование”

Рис. 1.4. Концептуальная модель предметной облати “страхование – вид бизнеса”

|

Рис. 1.5. Концептуальная модель системы понятий, логически связанных с понятием “договор страхования”

утверждать анализируя работу “Страховой рынок Поволжья: проблемы финансовой устойчивости региональных страховщиков” [20].

1.2. Этапы становления рынка страховых услуг

Страхование - древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо и т. д. В настоящее время данный термин все чаще употребляется в значении инструмента защиты имущественных интересов физических и юридических лиц.

Первоначальные формы страхования возникли в глубокой древности. По дошедшем до нашего времени источникам, еще в рабовладельческом обществе были соглашения, в которых можно усмотреть черты договора страхования, как указано в работе Гвозденко А.А. [З]. Эти соглашения касались недвижимого имущества, торговли, ссудных сделок, а также морского судоходства. Основной смысл этих соглашений состоял в стремлении распределить между лицами, заинтересованными в данной сделке, риск возможного ущерба судам и грузам при морских перевозках.