Анализ эффективности инвестиционных проектов и проблемы оптимизации капиталовложенийРефераты >> Банковское дело >> Анализ эффективности инвестиционных проектов и проблемы оптимизации капиталовложений

Уставный капитал общества – составляет 6 500 000 гривен, в соответствии с разделительным балансом разделен на 6 500 000 штук обыкновенных акций, номинальной стоимостью 1 гривна. Дополнительный выпуск акций не производился.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

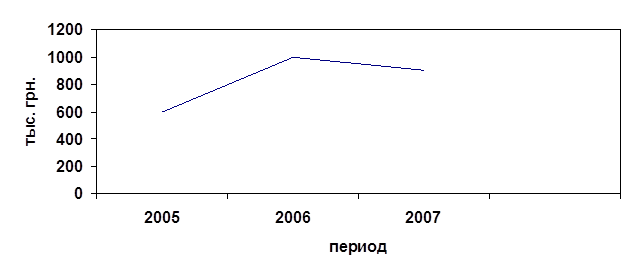

Динамика заемных средств представлена на рис.2.1.

Рост заемных средств не является негативным моментом, так как он связан с расширением производства и выпуском новой продукции, что свидетельствует о финансовой устойчивости предприятия

Рис. 2.1. Динамика заемных средств

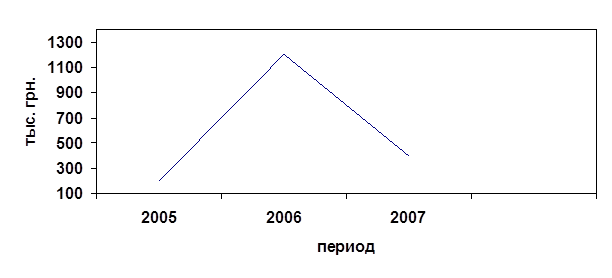

Динамика прибыли и ее распределение изображены на рис. 2.2.

Рис. 2.2 Динамика прибыли

Рис. 2.2 Динамика прибыли

Из графика видно, что рост чистой прибыли за 2006 годом по сравнению с 2005 годом составил 941,1 тыс. грн.

Снижение плановой прибыли в 2007 году связано с большой капиталоемкостью выпуска новой продукции, необходимостью набора новой рабочей силы для последующего их обучения. Также снижение прибыли объясняется введением новой схемы управления компании, посредством которой данные затраты включаются в себестоимость как услуги.

Основные финансовые показатели и их изменение представлено в приложении А.

В течение рассматриваемых периодов коэффициент общей ликвидности был в пределах нормативного значения, что свидетельствует о том, что предприятие обладает необходимыми ресурсами для погашения текущих обязательств, т.е. о платежеспособности. Однако коэффициент абсолютной ликвидности на много ниже нормативного, что говорит о сдвиге ликвидности текущих активов в сторону средне и труднореализуемых активов.

О платежеспособности организации и укреплении её финансовой устойчивости свидетельствует также рост величины чистого оборотного капитала, которая в 2007 году составила 8703 тыс. грн.

Значения коэффициентов мобильности собственного капитала в течение всего периода были выше нормативных. Это свидетельствует о том, что к концу 2006 г. 56 % собственных средств инвестированы в оборотные, а коэффициент обеспеченности оборотных средств собственными источниками свидетельствует о том, что 47 % оборотных средств финансируется за счет собственного капитала.

Таким образом, можно сделать вывод о ликвидности баланса организации, ее платежеспособности, финансовой независимости.

Важным является факт превышения оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности. Это свидетельствует о налаженной системе реализации и расчетов со своими кредиторами, отсутствии кредитования поставщиков до инкассации дебиторской задолженности.

Снижение коэффициента оборачиваемости материально-производственных запасов свидетельствует об оптимизации закупочной политике, недопущении «пролеживания» сырья, материалов, ПКИ.

Об эффективности деятельности предприятия в рассматриваемые периоды времени свидетельствуют коэффициенты рентабельности. Так, например, коэффициент рентабельности основной деятельности вырос с 4,2 % до 31 %. Это говорит о повышении цен на производимую продукцию, что является следствием устойчивого платежеспособного спроса.

2.2. Анализ показателей эффективности инвестиционного проекта

Предприятие имеет возможность инвестировать до 55 тыс. грн. в расширение производства, при этом рассматриваются четыре проекта. Цена источников финансирования составляет 10%. Рассмотрим исходные данные (табл. 2.1).

Таблица 2.1

Исходные данные инвестиционного проекта

|

Проекты |

года |

Инвестиции |

Денежные потоки |

|

А |

1 |

30000 |

6000 |

|

2 |

11000 | ||

|

3 |

13000 | ||

|

4 |

12000 | ||

|

В |

1 |

20000 |

4000 |

|

2 |

8000 | ||

|

3 |

12000 | ||

|

4 |

5000 | ||

|

С |

1 |

40000 |

12000 |

|

2 |

15000 | ||

|

3 |

15000 | ||

|

4 |

15000 |

Продолжение таблицы 2.1

|

Проекты |

года |

Инвестиции |

Денежные потоки |

|

D |

1 |

15000 |

4000 |

|

2 |

5000 | ||

|

3 |

6000 | ||

|

4 |

6000 |

Рассчитаем показатели инвестиционного проекта (табл. 2.2).

Таблица 2.2

Расчет показателей инвестиционного проекта

|

Проекты |

года |

Инвестиции |

Денежные потоки |

kg |

Pkg |

NPV |

PI |

IRR |

|

А |

1 |

30000 |

6000 |

0,90909 |

5454,54 |

2,51 |

1,084 |

13,4% |

|

2 |

11000 |

0,82645 |

9090,95 | |||||

|

3 |

13000 |

0,75131 |

9767,03 | |||||

|

4 |

12000 |

0,68301 |

8196,12 | |||||

|

32508,64 | ||||||||

|

В |

1 |

20000 |

4000 |

0,90909 |

3636,36 |

2,68 |

1,134 |

15,6% |

|

2 |

8000 |

0,82645 |

6611,6 | |||||

|

3 |

12000 |

0,75131 |

9015,72 | |||||

|

4 |

5000 |

0,68301 |

3415,05 | |||||

|

22678,73 | ||||||||

|

С |

1 |

40000 |

12000 |

0,90909 |

10909,08 |

4,82 |

1,121 |

15,3% |

|

2 |

15000 |

0,82645 |

12396,75 | |||||

|

3 |

15000 |

0,75131 |

11269,65 | |||||

|

4 |

15000 |

0,68301 |

10245,15 | |||||

|

44820,63 | ||||||||

|

D |

1 |

15000 |

4000 |

0,90909 |

3636,36 |

1,37 |

1,091 |

13,9% |

|

2 |

5000 |

0,82645 |

4132,25 | |||||

|

3 |

6000 |

0,75131 |

4507,86 | |||||

|

4 |

6000 |

0,68301 |

4098,06 | |||||

|

16374,53 |