Банки и банковская деятельностьРефераты >> Банковское дело >> Банки и банковская деятельность

План

Введение

1. Банки и банковская система

2. Активные операции коммерческих банков

3. Пассивные операции коммерческих банков

4. Кассовые операции коммерческих банков

5. Расчетные операции коммерческих банков

6. Трастовые операции коммерческих банков

7. Международные операции коммерческих банков

8. Сберегательный банк Российской Федерации

Заключение

Список литературы

Введение

Термин "банк" происходит от "banco"[1], что в переводе с итальянского означает "скамья менялы", "денежный стол". В историческом плане первоначально банки возникли как частные коммерческие образования, элементы торгово-рыночной инфраструктуры. По мере развития товарного производства и расширения сферы денежного обращения происходило возрастание роли банков в экономике. В настоящее время во всех развитых странах банки представляют собой мощный сектор экономики, для которого характерна высокая степень концентрации капитала, сильная конкуренция, усиливающаяся диверсификация деятельности.

Одним из первых банков в современном понимании этого термина стал основанный в 1407 г. Банк Генуя. В Западной Европе переход к кредитным банкирским домам и коммерческим банкам произошел во второй половине XVII в., в США история банковской деятельности начинается со второй половины XVIII в.

В России первые банковские операции осуществляла в 1729 – 1733 гг. Монетная контора, а первый коммерческий банк – Банк для поправления при Санкт-Петербургском порте коммерции и купечества – был создан в 1754 г. Термин "коммерческий банк" возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Банки кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. Современный же коммерческий банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Согласно действующему российскому законодательству установлено, что предприятия, организации, учреждения, независимо от их организационно-правовой формы (и, следовательно, форм собственности):

· обязаны хранить свои денежные средства в учреждениях банков;

· должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков;

· могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководством предприятий.

Таким образом, в современной российской рыночной экономике банки опосредуют движение денег, и никакой другой институт такими полномочиями не обладает.

Однако наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые учреждения: инвестиционные фонды, страховые фонды, биржи и др. Но банки как субъекты экономической системы имеют два существенных признака, отличающих их от других субъектов[2]:

1. Для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозитные и сберегательные сертификаты, облигации, векселя), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими.

2. Банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости их активов и пассивов, распределяют среди своих акционеров.

По российскому законодательству, банк отличается от всех других финансовых посредников тем, что только они имеет исключительное право осуществлять в совокупности следующие банковские операции:

· привлечение во вклады денежных средств физических и юридических лиц;

· размещение привлеченных денежных средств юридических и физических лиц от своего имени и за свой счет на условиях возвратности, платности и срочности;

· открытие и ведение банковских счетов физических и юридических лиц.

Следовательно, основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

1. Банки и банковская система.

Банковская система – это совокупность банков и кредитных учреждений, между которыми возникают взаимоотношения. В настоящее время грань между банками и кредитными учреждениями стерта, поскольку последние стали похожи по роду своей деятельности на банки. Тем не менее, существуют и на сегодняшний день объективные различия между ними:

- Во-первых, банк, как исходное звено денежного рынка выполняет большую часть работы (включая и обслуживание кредитных учреждений);

- Во-вторых, банк – институт универсального характера (а кредитные учреждения специализируются на более узких банковских операциях);

- В-третьих, банки, в отличие от кредитных учреждений, могут снабжать денежный оборот платежными средствами и регулировать денежную массу (через депозитные и кредитные операции).

Организация банковской системы может носить одноуровневый и двухуровневый характер.

Одноуровневая банковская система может включать[3]:

1. систему кредитных учреждений при отсутствии Центрального банка. Такой вариант соответствует ранним этапам развития банковского дела. Необходимость в ЦБ – как органе регулирования деятельности КУ - появилась значительно позже.

2. Есть только ЦБ. Подобная ситуация наблюдалась в течение 60-ти лет, когда в СССР существовал только Госбанк и его разветвленная филиальная сеть.

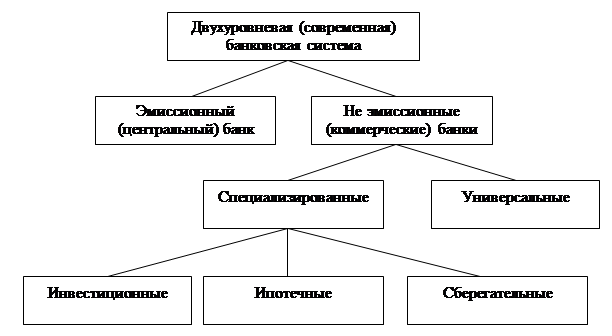

![]()

![]() Схема 1.1. Структура двухуровневой банковской системы.

Схема 1.1. Структура двухуровневой банковской системы.

Рассмотрим факторы, которые влияют на структуру банковской системы:

1. юридический фактор – представлен законами, нормативными актами и различными юридическими документами, которые закрепляют ту или иную структуру БС в стране (до 90-ых гг. в нашей стране была закреплена одноуровневая БС, а с принятием Закона «О банках и банковской деятельности» - юридически была оформлена двухуровневая система).

2. экономический фактор – означает степень развития денежных отношений в стране – определяется:

2.1 Функциональным развитием БС, которое показывает по каким ступеням могут перемещаться деньги, как функционирует банковская система. В зависимости от этого БС может быть:

- одноуровневой (все задачи решаются только в одном - единственном - звене);

- двухуровневой (Центральный и коммерческие банки);

- трехуровневой (Центральный, коммерческие и парабанки).

2.2 Собственностью на ссудный капитал. С этой точки зрения БС стала формироваться только в конце 19 века, когда наблюдалась концентрация промышленного капитала, образование монополий и банки из скромных посредников превратились в монополистов. БС с этой точки зрения можно представить в виде: