Банки и банковский сектор в современной экономикеРефераты >> Банковское дело >> Банки и банковский сектор в современной экономике

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ПРИЧИНЫ ПОЯВЛЕНИЯ И ВИДЫ БАНКОВ

1.1 Основные понятия и определения, характеризующие банковскую деятельность

1.2 Виды банков

2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ

2.1 Цели банковского сектора

2.2 Текущая модель и масштабы банковского сектора

2.3 Региональные аспекты развития банковского сектора

2.4 Капитал банковского сектора

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Банки - весьма древнее экономическое изобретение. Считается, что первые банки возникли еще на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги на хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей - купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики - владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Развиваясь, банки все более расширяли ассортимент своих услуг. Сегодня круг банковских услуг чрезвычайно разнообразен, но практически все их можно отнести к одной из четырех главных категорий:

1) сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность;

2)предоставление сбережений граждан во временное платное пользование коммерческим организациям;

3)помощь коммерческим организациям и гражданам в организации платежей за товары и услуги;

4)создание новых форм денег для ускорения и облегчения платежей за товары и услуги.

1 ПРИЧИНЫ ПОЯВЛЕНИЯ И ВИДЫ БАНКОВ

1.1 Основные понятия и определения, характеризующие банковскую деятельность

Термин «банк» происходит от итальянского banco, что означает «стол». Эти «банко-столы» устанавливались на площадях, где проходила оживленная торговля, которая велась с использованием разнообразных монет. Эти монеты чеканились как государствами, так и городами, и даже отдельными лицами. В то время единообразной системы монет не существовало. При покупке-продаже использовались монеты различной формы, разного достоинства, причем зачастую ниже той нарицательной цены, которая была на них указана. В таких условиях требовались специалисты, которые разбирались бы во множестве обращающихся монет, могли бы дать советы по их обмену. Эти специалисты-менялы обычно располагались со своими особыми столами в местах сосредоточения торговли. Если учесть, что в X в. Италия являлась центром мировой торговли, куда стекались товары и деньги различных стран, то станет понятным, что банкиры были непременными участниками торговых операций, а их «банко-столы» были весьма распространенными и популярными среди торговцев.

Это не значит, что банки возникли впервые в средневековой Италии. С равным основанием понятие «банк» могло прийти к нам и из практики Древней Греции, где банкиры назывались трапезитами (от греческого «трапеза», что означает тот же «стол»), или Древнего Рима, где были известны менялы - менсарии (от латинского mensa, что означает все тот же «стол»).

Банки выполняют операции, носящие в основном денежный характер. Они принимают денежные вклады, выдают денежные кредиты, совершают денежные расчеты в наличной и безналичной формах. Поэтому степень развитости товарно-денежных отношении, развитости торговли, денежного обращения предопределяют и масштабы, и содержание банковской деятельности. Кредитор превращается в банк не сам по себе, а по мере формирования достаточно оживленного денежного и торгового оборотов, когда торговля деньгами, банковское дело стало основным занятием предприятия, когда оно отделилось от торговли, стало самостоятельным видом промысла. На развитие банков влияет развитие национальных рынков, международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями (рис. 1).

Рис. 1. Экономические интересы, которые привели к появлению банков

Сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность. Банки выступают в роли коллективной «копилки» для граждан страны. Они собирают под свои гарантии те сбережения, которые иначе просто хранились бы у граждан дома или давались бы в долг под расписки (как это было в старину).

Но банки не просто «копилки» - они умеют заставить деньги расти и приносить доход владельцам сбережений. При этом собственникам сбережений даже не нужно самим заниматься коммерческим вложением своих средств - за них это сделают банкиры.[1]

Предоставление сбережений граждан во временное платное пользование коммерческим организациям. Получение дохода для владельцев сбережений обеспечивается банками на основе очень простого (на первый взгляд) экономического механизма. Суть его состоит в том, что банки одалживают собранные сбережения граждан государству и коммерческим фирмам, если тем не хватает денег для своей деятельности. Такое одалживание называется кредитованием (от лат. creditum - «ссуда, долг»).

Естественно, что одалживание осуществляется ради той платы, которая берется с заемщиков за пользование кредитом. Большая часть

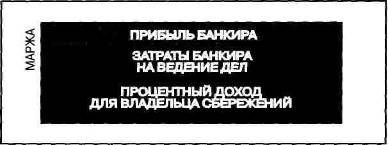

этой платы уходит на выплаты вознаграждения - процентного дохода - владельцам сбережений. А часть - ее называют маржой (от англ. margin - «граница») - остается самим банкам и образует их доход. Следовательно, цена банковского кредита, с точки зрения заемщика, имеет следующую структуру (рис. 2):

Рис. 2. Структура цены кредита

Общество готово оплачивать через маржу затраты банков и их прибыль потому, что деятельность банков полезна. Эта польза связана с тем, что банки:

1)сокращают трансакционные затраты при кредитовании;

2)снижают риск одалживания денег.

Сокращение трансакционных затрат при кредитовании через банки достигается за счет того, что банки, во-первых, облегчают сбор необходимых заемщику сумм, а во-вторых, избавляют владельцев сбережений от необходимости самим следить за состоянием дел у заемщика и добиваться возврата денег при задержке уплаты долга.

Любой фирме несравненно легче и быстрее прийти один раз в банк и взять ссуду в 100 млн руб., чем найти 100 владельцев сбережений и уговорить каждого из них ссудить ей по 1 млн руб.