Банковская система в трансформационной экономикеРефераты >> Банковское дело >> Банковская система в трансформационной экономике

Важнейшими направлениями развития структуры банковской системы в ближайший период будут являться:

· снижение удельного веса активов (пассивов), концентрируемых системообразующими банками, и доведение уровня данного параметра в 2010 году до 50–60% и, соответственно, повышение доли несистемообразующих банков;

· уменьшение участия государства в банках;

· развитие альтернативных банкам кредитных и других организаций – ссудосберегательных ассоциаций, кредитных кооперативов, обществ взаимного кредитования, инвестиционных, пенсионных, медицинских и иных структур;

· организация банков с участием иностранного капитала, иностранных банков и их структур;

· повышение самостоятельности банков в своем стратегическом развитии и осуществлении деятельности на основе принципа коммерческой эффективности и ответственности за конечные результаты.

К целям и направлениям развития банковской системы также относят:

· укрепление устойчивости банков и системы в целом, исключающее возможность возникновения системного банковского кризиса;

· повышение до международного конкурентного уровня качества осуществления банковским сектором функций по аккумулированию сбережений населения и субъектов хозяйствования, их трансформации в кредиты и инвестиции;

· существенное повышение доверия к белорусской банковской системе со стороны инвесторов (в том числе иностранных) и вкладчиков, в первую очередь населения;

· количественное увеличение (активы до 80–100% от ВВП, собственный капитал до 8–10% от ВВП) и качественный рост (до международного конкурентного уровня) операций белорусских банков;

· снижение доли госсектора в уставных фондах банков до уровня не выше 50%, повышение доли иностранных инвестиций в уставных фондах до уровня не менее 20%. [6, с. 51]

Факторы, тормозящие развитие банковской системы РБ:

проблема формирования правовой базы для создания ссудно-сберегательных ассоциаций, кредитных кооперативов; [6; c. 57]

проблема оттока финансовых ресурсов из регионов через филиальную сеть крупных банков;

адекватность общему состоянию экономики; [6; с. 51]

низкий совокупный капитал банковской системы;

ограниченный перечень используемых финансовых инструментов;

слабая защищенность от ряда банковских рисков;

слабое развитие современных банковских технологий;

высокий уровень налогообложения и сложность налогового законодательства.

НБ является центральным банком РБ. НБ регулирует кредитные отношения и денежное обращение, определяет порядок расчетов, обладает исключительным правом эмиссии денег и выполняет иные функции. [8]

Необходимо также преодолеть избыточное государственное вмешательство в ценообразование, развить имеющиеся предпосылки развития фондового рынка.

Следует осуществлять меры со стороны государства, которые позволили бы обеспечить переориентацию значительных сумм валютных средств из обслуживания мелкооптовой торговли в производственный сектор. Для этого необходимо укрепить финансовое состояние банков, резко повысить их надежность и доверие к ним. В свою очередь это предполагает отказ от любых попыток давления на банки с целью направления их ресурсов на высокорискованные и убыточные проекты, вывод банковского надзора на самые современные стандарты.

Определяющее воздействие на развитие кредитных операций банков могут оказать темпы и характер структурных преобразований в экономике, меры по повышению степени законодательной защиты прав кредиторов, обеспечению высокого уровня финансового состояния и структуры собственности банков и предприятий, работающих в реальном секторе экономики. [6; c. 54]

Росту спроса на кредиты банков со стороны реального сектора экономики может содействовать снижение процентных ставок на финансовом рынке, обеспечение стабильной динамики рубля.

На 1 февраля 2009 г. белорусский банковский сектор включал в себя 31 банк с 322 филиалами. Из них 25 банков являются банками с участием иностранного капитала, в том числе 8 банков со 100% иностранным капиталом. Еще в двух банках только по одной акции принадлежит резидентам Республики Беларусь. На территории Республики Беларусь находится 8 представительств иностранных банков России, Украины, Литвы, Латвии, Германии и Межгосударственного банка.

В первом квартале 2009 г. продолжилось увеличение ресурсной базы банков. На 1 апреля 2009 г. объем ресурсной базы составил 68 718,9 млрд. рублей, что на 5 339,1 млрд. рублей (8,4%) больше, чем в начале года. Наиболее быстрыми темпами росли средства физических лиц, размещенные в коммерческих банках. Так, в марте 2009 г. объем финансовых ресурсов физических лиц, размещенных в коммерческих банках, составил 15 199,2 млрд. рублей. Это на 1 924,3 млрд. рублей (14,5%) больше, чем в начале года. [15]

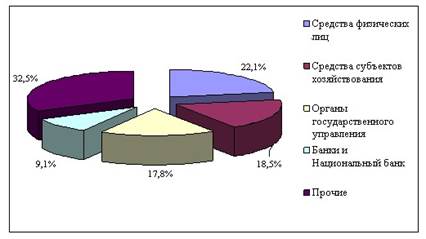

Структура ресурсной базы коммерческих банков в марте 2009 г. выглядела следующим образом: средства физических лиц составляли 22,1%, средства субъектов хозяйствования – 18,5%, средства органов государственного управления – 17,8%, средства Национального банка и коммерческих банков – 9,1%, другие источники – 32,5%. Структура ресурсной базы коммерческих банков представлена на Рис. 1.

Рисунок 3.1 Структура ресурсной базы коммерческих банков, март 2009 г.

В феврале 2009 г. средняя ставка по вновь привлеченным срочным вкладам физических лиц в национальной валюте составила 19,8% (в феврале 2008 г. – 13,2%), по вновь привлеченным срочным вкладам юридических лиц процентная ставка составила 18,5% (в феврале 2008 г. – 10,2%). По вновь привлекаемым депозитам в иностранной валюте средняя ставка для физических лиц составила 12% (7,7% в феврале 2008 г.), для юридических лиц – 9,5% (4,7% в феврале 2008 г.).

На начало апреля 2009 г. белорусскими коммерческими банками было выдано различным секторам экономики кредитов на сумму более 50 240,2 млрд. рублей. По сравнению с началом года объем кредитования увеличился на 5 474,3 млрд. рублей (12,2%). При этом 66,1% всех кредитов было выдано в национальной валюте, 33,9% – в иностранной валюте.

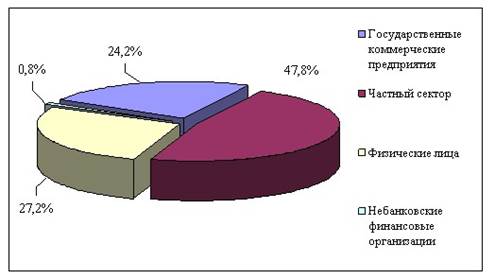

В структуре кредитов коммерческих банков, выданных различным секторам экономики, первое место занимают кредиты, выданные частному сектору (негосударственным коммерческим предприятиям, некоммерческим организациям и индивидуальным предпринимателям) – 47,8%, на втором месте находятся физические лица – 27,2% всех выданных кредитов, на третьем – государственные коммерческие предприятия – 24,2% всех кредитов выданных экономике. Наименьший объем кредитов – 0,8%, приходится на кредиты, выданные небанковским финансовым организациям. Структура секторов кредитования экономики в марте 2009 г. представлена на Рис. 2. [15]

Рисунок 3.2. Структура секторов кредитования экономики, март 2009 г.