Банковская система России и ее эволюцияРефераты >> Банковское дело >> Банковская система России и ее эволюция

ВВЕДЕНИЕ

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.)

Банковские кредиты в 20025-2003 году в России продолжали расти, хотя с меньшими темпами (хотя их доля в ВВП по – прежнему в десятки раз меньше, чем в развитых странах), и некоторые признаки говорят об улучшении их качества. Так, в их общем объеме росла доля "длинных" кредитов, и депозитов. При этом в 2002 г. Сокращался ввоз наличной иностранной валюты. Рост (после нескольких лет падения) доли кредитов в иностранной валюте означает постепенное восстановление доверия к отечественной валюте.

Доля кредитов, предоставленных частному сектору экономики, выросла с 35% в январе 1999 г. До 71 % в октябре 2002 г.

Таким образом, роль банков с точки зрения инвестиционного процесса заключается не столько в том, какую величину своих активов они готовы реструктурировать в долгосрочные инвестиции, а насколько безопасным окажется аккумуляция средств их клиентов – участников инвестиционного процесса и насколько эффективным будет механизм последующего размещения этих средств. В этой связи важно рассмотреть и проанализировать необходимые условия для осуществления эффективного полномасштабного финансирования инвестиционных проектов.

Основные проблемы при организации российскими банками денежных потоков в инвестиционную сферу следующие:

ü Срок кредитования,

ü Гарантии сохранности средств, вложенных в банки,

ü Процентная политика,

ü Целевое использование проектов в полном объеме,

ü Источники возврата инвестированных средств.

Срок, на который банк может предоставить кредит, определяется наличием средств, размещенных на равный или более длительный срок клиентами банка, и собственных средств. Реальная доля неликвидных активов в балансах банков составляет 40-60 % их валюты баланса. Как следствие, многие банки уже сейчас не имеют адекватного покрытия этих активов долгосрочными или бессрочными ресурсами. Средний же срок привлечения – размещения основной доли пассивов и активов в большинстве банков составляет 3-6 месяцев.

Если в рамках реализации инвестиционной деятельности в банки будут поступать денежные потоки из источников инвестирования, то возможности банков по организации исходящих денежных потоков будут определяться характеристиками прибывающих средств. Возможности же банков по трансформации краткосрочных вложений в долгосрочные активы незначительны, а чрезмерное увлечение этим занятием не раз приводило к потере ликвидности.

Цель моей курсовой работы: рассмотрение становления банковской системы России, ее развитие, реформирование и перспективы дальнейшего преобразования.

Задачами курсовой работы является изучение проблем становления банковской системы, рассмотреть и предложить дальнейшее реформирование банковской системы России.

Глава 1. Эволюция банковской системы России

1.1.Становление банковской системы России (до 1987)

Эволюция развития банковской системы России происходила на протяжении длительного периода времени и переживала определенные изменения, пока не сформировалась ее нынешняя структура. Проследим основные этапы этого эволюционного развития.

Зарождение российских банков уходит в эпоху Великого Новгорода (XI -XV вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д.

До 1861 г. банковская система России была представлена, в основном, дворянскими банками и банкирскими фирмами. Первые кредитовали помещиков под залог их имений, вторые — промышленность и торговлю. Процветало ростовщичество, функционировали фондовые биржи.

После отмены крепостного права банковская система России получила бурное развитие: был создан государственный банк, возникли общества взаимного кредита.

До начала первой мировой войны и октябрьской революции Россия имела развитую кредитную систему, которая включала: Государственный банк, коммерческие банки, общества взаимного кредита, городские общественные банки, учреждения ипотечного кредита, кредитную кооперацию, сберегательные кассы, ломбарды.

Ведущая роль принадлежала Государственному банку и акционерным банкам. Общества взаимного кредита и городские общественные банки осуществляли кредитование средней и мелкой торгово-промышленной буржуазии. В состав учреждений ипотечного кредита входили два государственных земельных банка, 36 губернских и городских кредитных обществ. Земельные банки предоставляли преимущественно долгосрочные кредиты помещикам и зажиточным крестьянам. Губернские и городские кредитные общества выдавали ссуды под залог земли и городской недвижимости.

В 1917г., в результате национализации, были конфискованы акционерные капиталы частных банков, которые перешли в государственную собственность, что в свою очередь привело к образованию государственной монополии на банковское дело. Впоследствии произошло слияние бывших частных банков и Госбанка России в единый Государственный банк РСФСР, ликвидированы ипотечные банки и кредитные учреждения, обслуживающие среднюю и мелкую городскую буржуазию, и, в конце концов, были запрещены операции с ценными бумагами.

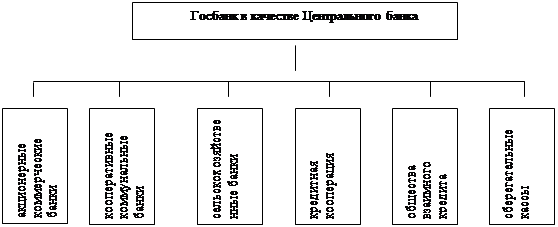

В период нэпа вместе с развитием товарных отношений и рынка произошло частичное возрождение разрушенной в годы революции и гражданской войны кредитной системы. Однако процесс возрождения воспроизвел только два уровня, которые представлены на рис. 1.

|

Из рис. 1. видно, что в период нэпа монопольное положение занимал Госбанк. Вместе с тем существовала разветвленная сеть коммерческих банков и кредитных учреждений, находящихся в частной и коллективной собственности.

Однако в 1930-е гг. произошла очередная реорганизация кредитной системы, следствием которой стало ее чрезмерное укрупнение и централизация.

Вместо разветвленной кредитной системы остался лишь один уровень, который был представлен Госбанком, Строительным банком. Банком для внешней торговли и системой сберкасс. За рамки кредитной системы была вынесена система страхования. Банковская система была органически встроена в командно-административную модель управления и находилась в административном подчинении у правительства и, прежде всего, у министерства финансов. Таким образом, в СССР сложилась банковская система, основанная на следующих принципах: государственная монополия на банковское дело; слияние всех кредитных организаций в единый общегосударственный банк, сосредоточение в нем всего денежного оборота страны.

Перечисляя негативные стороны данной кредитной системы, просуществовавшей до реформы 1987 г., можно отметить следующие: отсутствие вексельного обращения; регулярное списание долгов предприятий, особенно в сельском хозяйстве; потеря банковской специализации; монополизм, обусловленный отсутствием у предприятий альтернативных источников кредита; низкий уровень процентных ставок; слабый контроль банков (на базе кредита) за деятельностью различных сфер экономики; неконтролируемая эмиссия кредитных и банковских денег.