Банковская система России. Анализ становления и тенденции развитияРефераты >> Банковское дело >> Банковская система России. Анализ становления и тенденции развития

Несмотря на то что часть связанных кредитов являлась рыночной, такой кредитный рынок вряд ли можно было считать конкурентным. Если в качестве рыночной нормы использовать регистрируемые Банком России средние кредитные ставки, то процентные доходы должны были быть примерно на 10% выше, чем отражалось в балансах банков. Кроме того, наличие скрытого дисконта позволяло предположить, что объявляемые банками процентные ставки не выступали важным ограничителем объема кредитов.

Наиболее серьезной проблемой являлось накопление экономических рисков на балансах банков. Бум на рынке кредитования, особенно в сфере розничных услуг, привел к тому, что некоторые показатели надежности банков в те годы серьезно ухудшились. Соотношение «кредиты-активы». Особенно резко упал данный показатель по группе банков, занимающих по объему активов 21–50-е место, – с 18,53% до 12,68%, т.е. почти на 6 п.п.

Просроченная задолженность юридических лиц по всем отраслям увеличилась с 28,5 млрд. руб. на 1 января 2003 года до 53,3 млрд. руб. на 1 января 2007 года, или почти в два раза. Больше всех накопили плохие кредиты предприятия сельского и лесного хозяйства.

Основными «локомотивами» кредитования являлись уже не госбанки, а банки, хотя и входящие в группу первых пятидесяти, но не занимающие в ней лидирующие позиции. В то же время средние банки характеризовались меньшим удельным весом кредитов в активах, а многие мелкие банки либо работали в экономически не самых развитых регионах, либо обслуживали небольшое число предприятий, фактически осуществляя только расчеты, либо вообще выполняли отдельные зачастую весьма специфические функции.

В региональном аспекте основная часть активов размещалась кредитными организациями и их филиалами в Москве, а на долю региональных банков приходится менее 20% активов. Степень обеспеченности населения банковскими услугами в Москве была и остается в 2,5–3 раза выше, чем в среднем по регионам.

Практически все негативные стороны присутствовали и в последующие годы, а в дополнение объемы внешних заимствований возросли еще больше. Количественные и структурные ограничения, существовавшие в российской банковской системе, негативно сказались на темпах роста кредитов реальному сектору.

Правда, мини-кризис доверия 2004 года не привел к перелому тенденции роста совокупного банковского капитала, и уже в следующем году он увеличился почти в полтора раза, а активы банковской системы достигли 45% ВВП, что продолжало серьезно уступать аналогичному показателю ведущих стран мира. Темпы роста производства и инвестиций еще в большей степени стали зависеть от банковских кредитов.

На конец 2007 года банковские активы составили 60% ВВП, общий кредитный портфель составил 39% ВВП, а розничные кредиты достигли 10% ВВП. Увеличение роли банковского сектора происходило главным образом через активизацию банков в кредитовании потребительского спроса. Если в 2004 году только 11% роста потребления финансировалось банковскими кредитами, то к 2008 году – уже более 40%. Доля банковских кредитов в финансировании инвестиций выросла с 3% в 2000 году до 12% в 2008-м. В 2005–2008 годах рост банковских активов финансировался уже за счет внешнего долга. За счет размещения акций российских эмитентов за рубежом стимулировался и рост корпоративных депозитов и счетов.

2.2 Оценка современного состояния банковской системы Российской Федерации

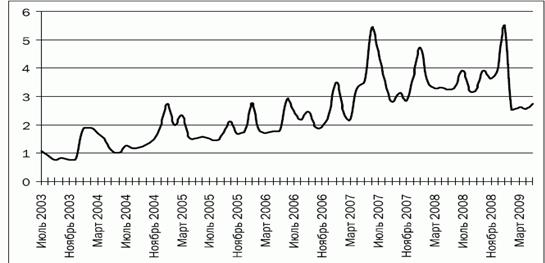

Уже второй год активно реализуются Программы антикризисных мер Правительства Российской Федерации. Предпринимаемые Банком России в 2008–2009 годах по инициативе правительства антикризисные меры по расширению ресурсной базы и повышению ликвидности банковской системы до настоящего времени не привели к желаемым результатам. Показатели ликвидности банковской системы на протяжении последних трех лет имеют тенденцию к снижению. В настоящее время они приближаются к уровню лета 2004 года, когда в России наблюдался локальный кризис ликвидности.

В качестве одной из основных причин снижения ликвидности можно выделить сохраняющийся разрыв между динамикой денежного спроса и предложения.

В 2008 году восходящий тренд роста денежного предложения, несмотря на сохраняющиеся темпы роста международных резервов Российской Федерации, сменился на нисходящий.

Рис. 2.1. Динамика показателей ликвидности банковской системы

Снижение динамики денежного предложения связано с возросшим масштабом стерилизации эмиссии на счетах бюджета. Кроме того, наблюдаемое денежное «сжатие», вызванное в том числе ужесточением денежной политики Банка России, может привести к еще большим системным проблемам, развитию новых циклов кризиса. Исторически доказано, что предпосылками возникновения многих кризисов, в частности кризиса 1998 года, в числе прочего послужило сокращение денежного предложения и спроса.

Одновременно Банк России и Минфин России проводят достаточно агрессивную политику по поддержанию банковской ликвидности: существенно расширен ломбардный список, изменены условия краткосрочного рефинансирования, «вливаются» средства бюджета и государственных корпораций.

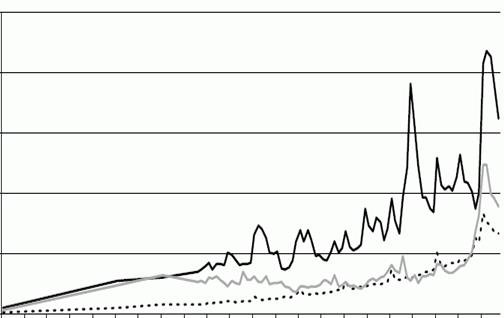

В силу системных трансформаций, проводимой антикризисной политики и политики стерилизации большая часть «вливаемых» средств не доходит до реальной экономики, а оседает на счетах в Банке России либо системообразующих банков (рис. 3).

Благодаря проводимой Банком России и Минфином России достаточно активной политике поддержания ликвидности, коммерческими банками соблюдаются установленные Инструкцией ЦБ РФ от 16.01.2004 №110-И «Об обязательных нормативах банков» обязательные нормативы, числовые значения показателей достаточности капитала, нормативов мгновенной и текущей ликвидности в разы превышают законодательно установленные. При столь значительном росте нормативов ликвидности показатель качества активов у российских банков, как правило, находится на минимально установленных законодательством значениях или даже ниже. Кроме того, несмотря на столь впечатляющие уровни ликвидных активов, у многих банков наблюдаются разрывы ликвидности: отрицательные значения сальдо требований к банкам и обязательств перед банками .

Данное обстоятельство лишний раз подтверждает мысль об искусственном поддержании уровня ликвидности банков, направленном исключительно на предоставление коммерческим банкам возможности соблюдения законодательства. Государственная политика никоим образом не ориентирована на контроль за рисками коммерческих банков, поддержание реального сектора экономики, в том числе из-за неспособности Банка России и Минфина России, отсутствия у них действенных рыночных инструментов стерилизации «вылитой» ими на рынок ликвидности и недопущения высоких инфляционных ожиданий.

Рис. 2.2. Динамика направления выделенных государством средств

Такая политика регулирующих органов не соответствует заявленным в Инструкции №110-И целям, поскольку устанавливаемые числовые значения нормативов деятельности банков направлены на регулирование принимаемых банками рисков.