Банковская система РФ на современном этапеРефераты >> Банковское дело >> Банковская система РФ на современном этапе

3.2. Количественные характеристики.

В 2003 году число действующих кредитных организаций не изменилось и на 01.01.04 составило 1329.

В 2003 году отмечалось усиление универсализации банков: число банков, имеющих генеральную лицензию, увеличилось с 293 до 310, банков, имеющилицензию на проведение операций в иностранной валюте, — с 839 до 845. Вместе с тем число кредитных организаций, имеющих лицензию на привлечение вкладов населения, в течение года уменьшилось с 1202 до 1190.

В 2003 году продолжилась реорганизация филиальной сети кредитных организаций. В целом за отчетный год сократилось количество филиалов действующих кредитных организаций — на 01.01.04 их количество составило 3219 против 3326 на 01.01.03, то есть уменьшилось на 3,2% (3433 на 01.01.02 и 3793 на 01.01.01 — общее уменьшение за три года составило 574 единицы, или 15,1%). Основной фактор сокращения числа филиалов — дальнейшая оптимизация филиальной сети Сбербанка России: в 2003 году число его филиалов уменьшилось на 117. По состоянию на 01.01.04 на территории Российской Федерации действовали 1045 филиалов Сбербанка России. Процесс сокращения количества филиалов кредитных организаций сопровождается ростом количества внутренних структурных подразделений кредитных организаций и их филиалов (дополнительные офисы и операционные кассы вне кассового узла), общее количество которых увеличилось на 2584 единицы и на 01.01.04 составило 26 468 против 23 884 на 01.01.03.

3.2. Концентрация банковской деятельности.

Уровень концентрации активов и капитала в целом по российскому банковскому сектору в 2003 году несколько снизился. При этом доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора практически не изменилась и по состоянию на 01.01.04 составила 88,0% (на 01.01.03 — 88,5%). Доля 5 крупнейших банков в активах банковского сектора сократилась за тот же период с 44,2 до 42,9%, в основном за счет уменьE

88,5%). Доля 5 крупнейших банEития банковской системы России на 2005 год.енно с рассмотрения итогов Банка России за 2003 год. шения удельного веса Сбербанка России (с 28,4 до

27,6%). На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 01.01.04 приходилось 82,7% совокупного капитала банковского сектора (83,8% на 01.01.03), в том числе на 5 крупнейших банков — 35% (37% на 01.01.03). Количество кредитных организаций с капиталом свыше 5 млн. евро увеличилось в 2003 году на 9,2% (совокупный капитал этой группы — на 23,4%). При этом доля указанных банков в совокупном капитале банковского сектора на протяжении последних двух

лет остается стабильной — примерно 93% (см. рису_

нок 2).

Рис. 2. Количество и доля в совокупном капитале

кредитных организаций с капиталом свыше 5 млн. евро

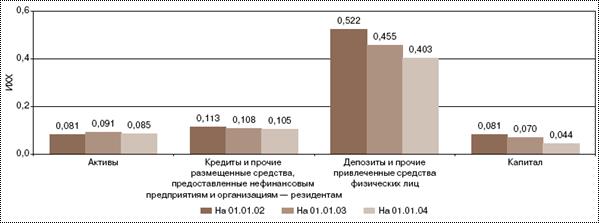

Высоким уровнем концентрации, несмотря на устойчивую динамику его снижения, характеризовался лишь рынок частных вкладов.

Существенное снижение индекса в течение последних трех лет обусловлено в основном уменьшением доли Сбербанка России на рынке депозитов физических лиц и является свидетельством усиления конкуренции за привлечение вкладов населения.

Рис. 3. Российский банковский сектор. Показатели концентрации.

В 2003 году сохранились существенные региональные различия по уровню концентрации на рынке банковских услуг.

После Центрального федерального округа наибольший уровень концентрации активов кредитных организаций имеет Северо-Западный федеральный округ. Остальные федеральные округа характеризуются низкой концентрацией активов, при этом наименьший ее уровень сложился в Сибирском федеральном округе.

3.3. Развитие банковской деятельности

в регионах.

В 2003 году число региональных кредитных организаций несколько снизилось: с 666 на 01.01.03 до 650 на 01.01.04. Темпы роста активов региональных банков (33,7%) в 2003 году незначительно отличались от темпов роста совокупных активов банковского сектора в целом (35,1%). В результате доля региональных кредитных организаций в совокупных активах банковского сектора в течение года практически не изменилась (35,5% по состоянию на 01.01.04 против 35,7% на 01.01.03). Совокупный капитал региональных кредитных организаций увеличился за 2003 год на 27,6 млрд. рублей, или на 26,7%, однако их удельный вес в совокупном капитале банковского сектора снизился и по состоянию на 01.01.04 составил 16,1% (на 01.01.03 — 17,8%).

Деятельность региональных кредитных организаций в 2003 году, как и в предшествующие два года, была прибыльной. Ими получена прибыль в сумме 19,7 млрд. рублей, или на 19% больше, чем в 2002 году. Удельный вес прибыльных региональных банков в общем числе действующих региональных банков практически не изменился, составив 97,1% на 01.01.04, в активах региональных банков — 99,6%.

По итогам 2003 года наилучшую обеспеченность банковскими услугами после Москвы и Московской области имеет Северо-Западный федеральный округ, где совокупный индекс обеспеченности банковскими услугами был на 35% выше, чем в среднем по России. При этом соотношение активов и объема, выданных в регионе кредитов с региональным ВВП превышало среднероссийский уровень примерно на 50%.

Доля депозитов физических лиц в соотношении с их доходами и институциональная насыщенность банковскими услугами (количество кредитных организаций и филиалов на душу населения) также были одними из наиболее высоких по России.

Таким образом, в 2003 году обеспеченность регионов банковскими услугами существенно не изменилась. Сохранение определенной дифференциации регионов по этому показателю объясняется, прежде всего неравномерностью их экономического развития.

3.4. Участие государства в

банковском секторе.

По имеющимся оценкам[1], группа банков, доля участия государства в уставном капитале которых превышает 50%, по состоянию на 01.01.04 включала 20 кредитных организаций (на 01.01.03 — 23 кредитные организации). В 4 из них (на 01.01.03 — в 5) более 50% уставного капитала принадлежит организациям федерального уровня, не относящимся к числу

органов исполнительной власти (Банк России является владельцем контрольного пакета акций Сбербанка России, а Российский фонд федерального имущества — Российского банка развития, Росэксимбанка и Россельхозбанка).

По состоянию на 01.01.04 удельный вес государственных банков в совокупных собственных средствах (капитале) действующих кредитных организаций составлял 28,4% (на 01.01.03 — 34,4%), в активах — 36,0% (на 01.01.03 — 37,5%), в кредитах реальному сектору экономики — 38,2% (на 01.01.03 — 39,2%), в депозитах частных лиц — 67,7% (на 01.01.03 — 72,1%), в том числе Сбербанка России — 63,3%, во вложениях в долговые обязательства Российской Федерации— 80,0%, в том числе Сбербанка России — 72%.