Банковские кризисы сущность, факторы возникновения и особенности проявленияРефераты >> Банковское дело >> Банковские кризисы сущность, факторы возникновения и особенности проявления

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

БАНКОВСКИЕ КРИЗИСЫ: СУЩНОСТЬ, ФАКТОРЫ ВОЗНИКНОВЕНИЯ И ОСОБЕННОСТИ ПРОЯВЛЕНИЯ

ВЫВОДЫ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

В работе рассмотрена роль банков в развертывании кризисных явлений, проанализированы направления исследований, а также приведены подходы к выяснению причин возникновения, определения сущности и оценки последствий банковских кризисов.

В возникновении и развитии кризисных явлений заметно возросла роль банков, поскольку именно они формируют институциональную систему, воздействуя на эффективность распределения кредита, структуру процентных ставок, решения в сфере денежно-кредитной политики и их ретрансляцию экономическим агентам. Это объясняется тем, что стратегия поведения отдельных банков формируется в результате принятия решений на микроуровне, хотя после коллективных действий они влияют на формирование макроэкономических условий, в которых существуют как сами банки, так и другие экономические агенты. Подобная роль банковского сектора экономики обусловливается его устойчиво опережающей реакцией на изменения в конъюнктуре по сравнению с другими ее секторами, что позволяет использовать его поведение как действенный инструмент прогнозирования экономической ситуации.

БАНКОВСКИЕ КРИЗИСЫ: СУЩНОСТЬ, ФАКТОРЫ ВОЗНИКНОВЕНИЯ И ОСОБЕННОСТИ ПРОЯВЛЕНИЯ

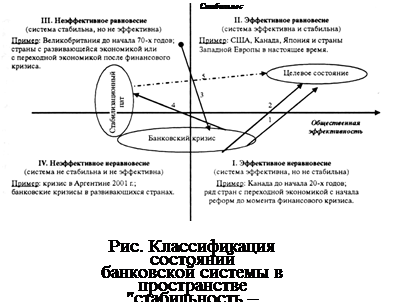

Банковская сфера, в силу состояния развития, характера взаимосвязей, проблем и специфических особенностей функционирования, может находиться в разных состояниях - таких, в частности, как эффективное равновесие, неэффективное равновесие, эффективное неравновесие, неэффективное неравновесие (см. рис.).

Проблематика банковского кризиса привлекает все большее внимание научного сообщества. Неоспоримый жизненный факт заключается в том, что банковская система является первоосновой любой экономики. Без здоровой банковской системы не будет и роста экономики, в которой все процессы тяготеют к цикличности.

Стабильность функционирования, понимаемая как отсутствие кризисов, является едва ли не главным требованием общества к банковской системе, отличающим ее от любой другой отрасли экономики.

Понимание механизмов, обусловливающих возникновение кризисов в банковской системе, является, несомненно, первым шагом к предотвращению их в будущем. Зарубежные и отечественные исследователи достаточно глубоко и системно изучали проблемы, связанные с банковскими кризисами. Однако лишь часть разработок, посвященных этой теме, предлагает эконометрический анализ ситуации, тогда как большинство из них носит в основном характер конкретных социологических исследований.

|

Цифрами обозначены: 1,2— "естественные" эволюционные траектории стран Запада в XIX—XX вв.; 3 — начальная стадия формирования и развития коммерческих банковских систем в странах с переходной экономикой; 4 — коллапс банковской системы в ходе кризиса и ее переход в состояние "стабилизационного пата"; 5 — желательная траектория посткризисного развития банковской системы в переходной экономике.

Существует много эмпирических разработок по основным индикаторам, связанным с банковскими кризисами последних лет. Макроэкономические факторы, на которые в них нередко ссылаются, — это явное сокращение производства в реальном секторе экономики, "гиперболизированный" рост стоимости активов (например, финансовых активов или недвижимости), повышение реальных процентных ставок и снижение валютного курса, - особенно тогда, когда эти негативные потрясения происходят вслед за периодом стремительного роста кредитов и (или) финансового дерегулирования.

В то же время многие теоретические и прикладные аспекты банковской кризисологии остаются недостаточно разработанными, а некоторые позиции — дискуссионными. В частности, существует настоятельная теоретико-методологическая и практическая потребность в исследовании сущности, причин возникновения и механизмов преодоления банковских кризисов. В зарубежной и отечественной практике отсутствуют взвешенные подходы, позволяющие оценить взаимное влияние банковской и макроэкономической динамики в условиях долгосрочного стабильного роста экономики, а также взаимозависимость банковских и валютных кризисов и кризисов платежного баланса. Несовершенство методологии и инструментария прогнозирования банковских кризисов не позволяет в полной мере описать все многообразие и сложность причин, способствующих накоплению кризисного потенциала в банковских системах, что, в свою очередь, обусловливает выбор неэффективных стратегий антикризисного регулирования банковской деятельности. Кроме того, не хватает комплексных исследований по определению влияния разнообразных рисков на финансовую безопасность отдельных банков и банковской системы в целом.

Как отмечают исследователи, банковские кризисы, обусловленные внутренними проблемами, менее отрицательно влияют на экономику и являются менее продолжительными, чем банковские кризисы, связанные с внешними проблемами (например, с кризисом платежного баланса). Эффект достаточно быстрого смягчения кризисов, возникающий после успешных попыток стабилизации, заложен в сам механизм развития кризиса в период дезинфляции; какое-то время спустя, после резкого сжатия в период инфляции, происходит восстановление спроса на услуги банков, нередко подкрепляемое притоком внешнего финансирования.

Для характеристики отдельных взглядов на природу банковских кризисов целесообразно воспользоваться соответствующими наработками российских исследователей. Впервые понятие "уязвимость национальной банковской системы" в контексте вероятности банковского кризиса применил Г. Мински в 1977 г Принято выделять два вида банковских кризисов: 1) кризис, охватывающий несколько отдельных банков; 2) системный банковский кризис, когда кризисные явления охватывают не только всю банковскую систему, но и национальную систему расчетов и платежей.

При этом основополагающей моделью банковского кризиса вследствие возникновения проблем с ликвидностью у отдельного коммерческого банка является модель Даймонда — Дибвига, на разных модификациях которой строятся дальнейшие разработки моделей "банковской паники" (bank panics) и "набега на банки" (bank runs). Она излагает классическую последовательность разворачивания кризиса вследствие недостаточного покрытия стоимости обязательств банка стоимостью его активов. Ухудшение качества активов при отсутствии страхования вкладов может спровоцировать так называемые "набеги вкладчиков", которые будут пытаться изъять свои денежные средства из банка раньше, чем будет объявлено о его банкротстве. В самом общем виде такой эффект соответствует теории рациональных ожиданий.

Более подробно причины такого эффекта описываются в моделях асимметрии информации, предполагающих возможность цепной реакции инвесторов, то есть влияния решения одного инвестора на поведение остальных, в результате чего возникает эффект стадного поведения. В случае, когда информацию об изъятии вкладов из отдельных банков получают все большее количество людей, возникает угроза банковской паники - то есть каскадный эффект.