Банковские операции состояние и перспективы развитияРефераты >> Банковское дело >> Банковские операции состояние и перспективы развития

Основной целью маркетинга является обеспечение оптимальной скорости продвижения банковских услуг на всем пути — от банковского учреждения до конечного потребителя (клиента), т.е. такой скорости, при которой сочетались бы наиболее выгодные темпы продажи и оборачиваемости денег, а также минимальные затраты на хранение финансовых ресурсов, с одной стороны, со способностью полностью и своевременно удовлетворять спрос клиентов, с другой.

Процесс маркетинга начинается с изучения клиента и выявления его потребностей, а завершается приобретением товара (услуги) и удовлетворением его реальных и конкретных потребностей. Процесс предоставления новых видов банковских услуг начинается с подготовки банковских работников, их места работы, способов предоставления этих услуг. Например, при входе в банк клиент начинает обычно свое движение слева направо. Если территориально расположить предоставление новых услуг в левой стороне зала, то клиент уделит им больше внимания, и вероятность того, что он воспользуется ими, повышается.

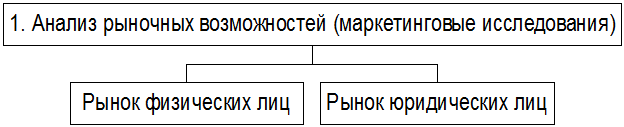

ОБЩАЯ СХЕМА ОРГАНИЗАЦИИ МАРКЕТИНГОВОЙ

ДЕЯТЕЛЬНОСТИ В БАНКЕ:

Следующий шаг — подготовка плана маркетинга относительно данной услуги. В план включаются все необходимые данные об истории и специфики этой услуги, о состоянии рынка, о конкурентах, о целях банка в области маркетинга и задачах по реализации изделия, а также о средствах, при помощи которых эти стратегические и тактические задачи будут решаться.

Таким образом, потребности клиентов в определенном товаре измеряются с помощью уровня и характера мотивации приобретения и удовлетворенности спроса на конкретный товар.

Обычно исследованиями рынка и его прогнозированием в банке, если он достаточно большой и богатый, занимается специальный отдел или специально нанимаемая маркетинговая служба, которая состоит из небольшой группы специалистов по маркетингу. На основе проведенного исследования потребителей делается сравнительный анализ результатов исследований для построения кривой спроса и предложения, позиционирование товара, которые необходимы для будущей стратегии сегментации рынка, стратегии ценообразования.

После определения структуры рынка банк выбирает для себя ту или иную стратегию маркетинга.

Концентрированный маркетинг предполагает концентрацию на одном рыночном сегменте. При этом банк может сконцентрировать свои усилия на обслуживании одной группы потребителей. Этот метод широко используется при завоевании новых рынков. Преимущества данной стратегии состоят в относительной независимости от действий конкурентов, знание потребностей клиентов «своего» сегмента, целенаправленность рекламной кампании, стабильности доходов банка. К её недостаткам можно отнести преодоление борьбы конкурентов за привлекательный сегмент рынка на начальном этапе, концентрацию на нуждах определённого круга клиентов, что приводит к некоторой «однообразности» услуг, необходимость разработки дополнительных видов банковской продукции для удовлетворения и, по возможности. Предвосхищения запросов потребителей, поддержку постоянного контакта с клиентами.

Другим вариантом концентрированного маркетинга является удовлетворение одной потребности всех групп потребителей. Выбор данного направления характерен для вновь образованных банков, которым необходимо выделиться из большого числа банковских учреждений. Основным элементом успеха в данном случае является удачный выбор специализации, т.е. услуга, которая была бы необходима широкому кругу клиентов и давала бы преимущество перед конкурентами. Положительные стороны данной стратегии состоят в возможности более детального изучения потребностей клиентов на данный вид банковской продукции, наличии практического опыта и , следовательно, оказании услуг на «высшем»по сравнению с конкурентами уровне. Негативными сторонами данного метода можно считать трудности поиска и разработки «своего» банковского продукта, который бы выгодно отличался от продуктов–аналогов, необходимость вести конкурентную борьбу с производителями аналогичных услуг и постоянно совершенствовать данный вид банковской продукции, подверженность колебаниям конъюнктуры рынка, большие затраты на рекламу, которая должна охватить широкие слои общества.

Дифференцированный маркетинг предполагает ориентацию банка на два или более различных рыночных сегмента. Преимущества данного метода — в быстром приспособлении к ситуации на рынке, способность проводить ценовую политику в зависимости от возможностей различных клиентов, возможности при неудачах в каком–либо сегменте быстро переключить своё внимание на другие. Недостатками являются значительные затраты на маркетинг и постоянная конкурентная борьба за каждый рыночный сегмент.

Массовый, или дифференцированный маркетинг предполагает разработку единой программы для всех рыночных сегментов, т.е. предоставление услуг клиентам всех потребительских групп. Данный метод применяется в ситуации, когда рынок банковских услуг практически однороден. К преимуществам недифференцированного маркетинга относятся возможность широкого привлечения и обслуживания новых клиентов из различных сегментов, а также небольшие затраты на маркетинг. Недостатками являются наличие постоянной конкурентной борьбы, трудности с завоеванием лидирующего положения на рынке, проблемы с внедрением новой банковской продукции, способной удовлетворить запросы всех потребителей, сложности в выборе грамотных банковских сотрудников, способных оказывать широкий спектр услуг на должном уровне.

Основой создания и выпуска банковского продукта является удовлетворение каких–либо потребностей клиентов, т.е. потребитель приобретает не продукт как таковой, имеющий определенный набор свойств, а его способность удовлетворять конкретную свою потребность. Таким образом, для банка большое значение имеет предоставление реальной выгоды клиенту, приобретающему данный банковский продукт. Разрабатывая какую–либо услугу, банк определяет набор её свойств, позволяющих удовлетворить определённую потребность клиента.

При планировании комплекса услуг банк учитывает не только потребности клиента, но и жизненный цикл банковского продукта, который проходит 4 этапа: 1) внедрение банковского продукта; 2) стадия роста сбыта; 3) стадия зрелости; 4) стадия спада.

Одной из задач банка является оптимизация структуры существующих банковских продуктов, которая должна быть сбалансирована в отношении как их рентабельности, так и их разнообразия, что позволит быстро реагировать на изменение конъюнктуры рынка. Другая задача состоит в определении оптимального сочетания «старых» и «новых» банковских услуг, т.е. баланса между уже существующими и только что разработанными банковскими продуктами.

Разработка и внедрение новых банковских продуктов — одно из направлений планирования комплекса услуг банка. в результате поиска идей новых продуктов банк определяет для себя подходящие, затем разрабатывает замысел выбранной идеи, т.е. конкретные мероприятия по предоставлению данной услуги потребителю. Следующим этапом деятельности по разработке нового банковского продукта является анализ возможности банка по внедрению данной услуги с целью определения объёмов сбыта, затрат и соответственно предполагаемой прибыли. Определив свои возможности, банк начинает разработку нового продукта, а именно, конкретных действий по предоставлению данной услуги клиентам (подготовка нормативных документов, обучение сотрудников, оформление банковских операций, способы предложения данной услуги и коммуникационная стратегия, при необходимости — разработка компьютерных программ и т.д.). Испытание качеств новой услуги предполагает предложение её ограниченному кругу клиентов банка с целью проверки их реакции на данный банковский продукт. Если новая услуга действительно отвечает всем требованиям клиента, а также возможностям банка, последний предлагает её широкому кругу потенциальных и реальных клиентов.