Банковские риски коммерческих банковРефераты >> Банковское дело >> Банковские риски коммерческих банков

Рыночный риск - тесно связан с процентным и валютным рисками. Он означает возможные потери, непредвиденные расходы от изменения рыночной стоимости активов или пассивов, изменения степени их ликвидности. Особо подвержены такого рода риску вложения в ценные бумаги. Рыночная стоимость формируется соотношением спроса и предложения, то есть котируется. На котировку ценных бумаг могут оказать влияние и колебание нормы ссудного процента (рост процентных ставок ведет к обесценению ценных бумаг), изменение прибыльности и финансового благополучия компаний-эмитентов, инфляционное обесценение денег. Особенно важно учитывать рыночный риск при принятии обеспечения по кредитным операциям, так как изменения котировок ценных бумаг или ухудшение положения на рынке недвижимости может привести к потерям при взыскании.

Риск падения общерыночных цен — это риск недополучаемого дохода по каким-либо финансовым активам. Чаще всего он связан с падением цен на все обращающиеся на рынке ценные бумаги одновременно. В странах с развитой рыночной экономикой существуют фирмы-наблюдатели, которые постоянно анализируют уровень портфельного риска различных ценных бумаг.

Риск упущенной выгоды – это потери в связи с не проведением какой-либо операции.

Риски операционной среды банк принимает на себя как регулируемая фирма, являющаяся ключевым звеном платежной системы. Они объединяют в себе те риски, которые стоят на страже интересов банка, но посредством которых над банком осуществляется контроль, а также те, которые генерируются средой деятельности коммерческого банка: законодательный риск, правовые и нормативные риски, риски конкуренции, страновой риск.

Риски управления включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать твердые целесообразные решения, а также риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула. То есть риски данной категории вызваны недостаточной квалификацией банковского персонала, корыстными целями, преследуемыми сотрудниками банка.

Риски, связанные с поставкой финансовых услуг, возникают в процессе предоставления банковских услуг и продуктов и подразделяются на технологический, операционный, стратегический риски и риск внедрения новой продукции.

Технологический риск возникает в каждом случае, когда имеющаяся система предоставления услуг становится менее эффективной, чем вновь созданная.

Операционный риск, иногда называемый риском бремени, состоит в способности банка предоставлять финансовые услуги прибыльным способом. То есть, как способность предоставлять услуги, так и способность контролировать расходы, связанные с предоставлением этих услуг, в равной степени являются важными элементами.

Риск внедрения новых финансовых инструментов связан с предложением новых видов банковских продуктов и услуг. Подобные проблемы возникают в том случае, когда спрос на новые виды услуг меньше ожидаемого, затраты выше ожидаемых, а действия руководства банка на новом рынке не слишком продуманы.

Стратегический риск отражает способность банка выбирать географические и продуктовые сегменты, предположительно прибыльные для банка в будущем, с учетом комплексного анализа будущей операционной среды.

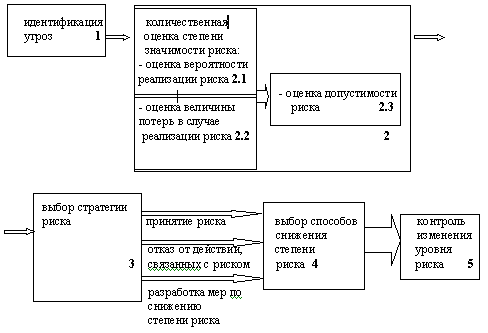

Глава 2 ОЦЕНКА БАНКОВСКИХ РИСКОВ И МЕТОДЫ ИХ СНИЖЕНИЯ

2.1 Методы оценки банковских рисков

Схема 1. Последовательность этапов процесса управления кредитным риском

Оценка кредитного риск портфеля облигаций

В связи со стремительным ростом рынка корпоративных облигаций управление рисками, связанными с изменением кредитного рейтинга корпораций становится наиболее актуальным моментом деятельности банков, страховых компаний и пенсионных фондов, традиционно являющимися основными инвесторами этого рынка долгосрочных ценных бумаг. Изменение кредитного рейтинга корпорации-эмитента ценных бумаг будет приводить к изменению стоимости облигации в течение определенного периода, поэтому корпоративным инвесторам необходим расчет возможных потерь.

В таблице, публикуемой рейтинговым агентством S&P, показана вероятность перехода корпорации из одного кредитного рейтинга в другой.

|

Рейтинг |

AAA |

AA |

A |

BBB |

BB |

B |

CCC |

Default |

|

|

|

|

|

|

|

|

|

|

|

AAA |

90.81 |

8.33 |

0.68 |

0.06 |

0.12 |

0.00 |

0.00 |

0.00 |

|

AA |

0.70 |

90.65 |

7.79 |

0.64 |

0.06 |

0.14 |

0.02 |

0.00 |

|

A |

0.09 |

2.27 |

91.05 |

5.52 |

0.74 |

0.26 |

0.01 |

0.06 |

|

BBB |

0.02 |

0.33 |

5.95 |

86.93 |

5.30 |

1.17 |

0.12 |

0.18 |

|

BB |

0.03 |

0.14 |

0.67 |

7.73 |

80.53 |

8.84 |

1.00 |

1.06 |

|

B |

0.00 |

0.11 |

0.24 |

0.43 |

6.48 |

83.46 |

4.07 |

5.20 |

|

CCC |

0.00 |

0.00 |

0.22 |

1.30 |

2.38 |

11.45 |

64.86 |

19.79 |

|

Default |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

100.00 |