Банковский кредит и его роль в экономике страныРефераты >> Банковское дело >> Банковский кредит и его роль в экономике страны

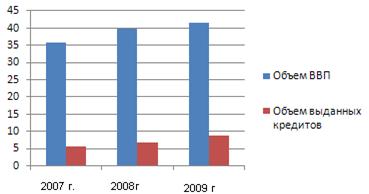

Механизм функционирования кредитной системы постоянно меняется под влиянием изменений ее организационной структуры, организационно-правовых форм осуществления кредитных операций, форм и методов кредитования и кредитно-расчетных отношений. Российская экономика за последние три года характеризуется положительными тенденциями объемов кредитования, которые положительно влияют на рост ВВП. На рисунке 2.1 представлена динамика объемов ВВП и объемов кредитования.

Как видно из рисунка 2.1, динамика ВВП и объемов предоставленных кредитов имеют положительную тенденцию. ВВП в 2008 году по сравнению с 2007 годом увеличился на 7,8%, рост продолжился так же и в 2009 году, который составил 11%. Доля кредитов в ВВП составляет в среднем за анализируемый период 15%. В 2008 году она увеличилась на 7%, рост доли предоставленных кредитов в ВВП продолжился, и в 2009 году составил уже 18%.

Рис. 2.1. Динамика ВВП и кредитования экономики РФ, трлн. руб. Составлено автором по данным [15]

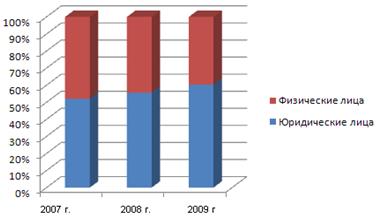

Направления кредитования российской экономики распределились почти равномерно. Причем такая тенденция продолжалась на протяжении всего анализируемого периода. Однако объемы кредитования юридических лиц, все же превышают объемы кредитования физических лиц, сохраняя небольшой рост на протяжении всего анализируемого периода. На рисунке 2.2 изображена динамика доли кредитного портфеля за три анализируемых года.

Рис. 2.2. направления кредитования российской экономики, %. Составлено автором по данным [14]

Все три анализируемых года показывают небольшой рост объемов кредитования юридических лиц. Рост хоть и небольшой, однако все же имеется, в отличие от физических лиц. Так рост кредитования юридических лиц в 2008 году по сравнению с 2007 годом составил 5%, в 2008 году рост продолжился и составил на конец года 6,8%.

Доля физических лиц в структуре кредитования российской экономики с каждым годом соответственно снижалась. Так, в 2007 году объемы кредитов, выданных населению сократились на 5%, в 2008 году 6,8% перешли в сферу кредитования предприятий.

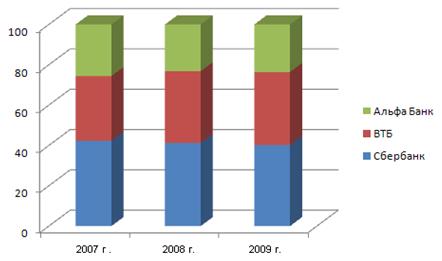

Кредитование юридических лиц осуществляют многие российские банки. Однако не все банки имеют возможность профинансировать тот или иной крупный инвестиционный проект. Этот рынок поделили меж собой наиболее крупные банки (см. рис. 2.2).

Рис. 2.3. Доля кредитного портфеля различных банков в сегменте кредитования юридических лиц, %. Составлено автором по данным [14]

Основными игроками на рынке кредитования юридических лиц являются Сбербанк с долей на данном сегменте кредитования в 2007 году – 43,2%, которая увеличилась в среднем за анализируемый период на 12%,. На втором месте по доли кредитного портфеля кредитования юридических лиц – ВТБ. Его доля в среднем за анализируемый период составила 30,2%, а средний рост за три анализируемых года составил 4–5%. Замыкает тройку лидеров Альфа Банк, с долей кредитного корпоративного портфеля в 23,5%, которая к 2008 году увеличилась на 18%. С развитием банковских технологий, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности ключевых, корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для юридических лиц. Существует более 10 видов кредитования юридических лиц.

Однако, необходимо в контексте данной ситуации отметить, что потребность в кредитовании юридических и физических лиц на 100% не удовлетворена. Об этом свидетельствуют данные, приведенные в таблице 2.1.

Таблица 2.1

Потребность в объемах кредитования, млрд. руб.

|

Сектор кредитования |

2007 год |

2008 год |

2009 год |

|

Физические лица |

420 |

380 |

350 |

|

Юридические лица |

540 |

520 |

420 |

|

Итого |

960 |

900 |

770 |

Источник: [10]

Как видно из таблицы 2.2, в целом потребность и физических и юридических лиц снижалась, причиной тому увеличение с каждым годом объемов кредитования. Однако для полноценного развития экономики и улучшения качества жизни населения все же остается проблем острой нехватки заемных средств.

2.2 Исследование основных проблем современной кредитной системы России

Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись.

Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков. Другая тенденция, достаточно ясно обозначившаяся в середине 2007 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 2009 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур.

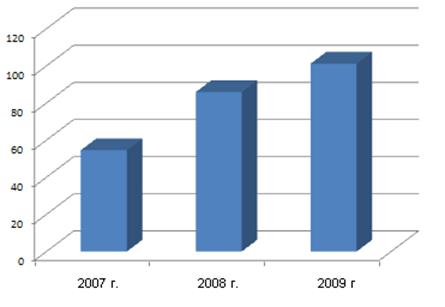

Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д. [1, С. 4]. Но не смотря на все положительные тенденции развития экономики, увеличение платежеспособности населения и т.д., рост просроченной ссудной задолженности все имеет место быть и еще и увеличиваться (рис. 2.4).

Как видно из рис. 2.4, просроченная ссудная задолженность населения банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. Отсюда вытекает проблема высокой оценки рисков, а значит и стоимости кредитов не только для населения, но и для предприятий и организаций.

Рис.2.4. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб. Источник: [10]

Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить: