Банковский кризис России 1997 года причины, результаты и пути преодоленияРефераты >> Банковское дело >> Банковский кризис России 1997 года причины, результаты и пути преодоления

Схема 1.5 2

Банковские законы 1990 г. не создавали систему безопасности банковской системы. Отсутствие системы страхования вкладов, с одной стороны, могло усилить возможность банковских банкротств из-за массового оттока вкладов населения. Неустойчивость банковской системы усиливалось и тем, что банки не формировали у себя специальных резервов, гарантирующих их ликвидность. Лишь с конца 1994 начала 1995 гг. коммерческие банки получили предписания Центрального банка РФ о конкретных отчислениях в резервные фонды в зависимости от деятельности неплатежей по ссудам и степени их обеспеченности.

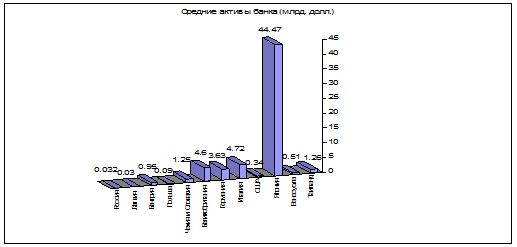

В начале и середине 1990 гг. можно было наблюдать и слабую исполнительную дисциплину. Банки закрывались не только по причине отзыва лицензий, они наказывались за целый ряд нарушений. Так, только за пять месяцев в 1994 г. по Москве было оштрафовано 154 коммерческих банка. (см. Рис.1.5 2)

Рис.1.5 2

Большинство мелких банков в России были созданы в первой половине 90-х годов инвесторами, рассчитывавшими в условиях высокой инфляции на чрезвычайно высокую доходность, обусловленную общим состоянием экономики. И сегодня возможности дальнейшего роста реальных активов большинства коммерческих банков в России определяется не состоянием какого-либо отдельного сектора, а состоянием экономики в целом. Успешное развитие экономики позволит вырасти и коммерческим банкам, поскольку велика будет потребность в их услугах.

Такие существенные отличия российской банковской системы говорили о том, что не за горами глобальная ломка сложного кредитного механизма.

В целом, банковское законодательство, отражавшее противоречивость переходного периода, начальные стадии формирования банковской системы рыночного типа, определяет недостаточность знаний о том, как должна выглядеть эта система, было в известной степени упрощенным, несовершенным. Это вероятно всего был каркас того, что должно было приобрести более законченные формы. Не случайно уже вскоре началась работа по подготовке проекта новых банковских законов.

2. Адаптация банковской системы

Любое государство заинтересовано в том, чтобы банковская система была работоспособна, поскольку она играет важнейшую роль в экономике, а процесс создания полноценных банковских институтов намного более длителен, нежели предприятий реального сектора. Вместе с тем, банкротства банков, банковские кризисы создают для государства существенные не только экономические, но и социальные проблемы в силу того, что негативные процессы в банковской системе приводят к потерям частных сбережений. В этой связи традиционно государство играет активную роль в процессе преодоления последствий банковских кризисов, участвуя в качестве организующей силы, предоставляя финансовые ресурсы для решения проблем банковской системы. Кроме того, общеизвестно, что затягивание с проведением необходимых действий по преодолению последствий банковских кризисов только увеличивает конечную величину потерь общества от этих кризисов.

По опыту многих государств, основными путями выхода из банковского кризиса можно назвать следующие: реструктуризация банковской системы, преодоление кризиса ликвидности и укрепление банковского надзора.

2.1 Реструктуризация банковской системы

Под реструктуризацией банковской системы понимается комплекс организационных процедур, который приводит к оздоровлению банковского сообщества, ликвидации и "удалению со сцены" неплатежеспособных банков. Важнейшей задачей надзорных органов в этой связи является скорейшее прекращение деятельности банков, восстановление которых не представляется возможным. Задержка с ликвидационными процедурами может привести к переводу кризиса в вялотекущую фазу, когда неплатежеспособные банки продолжают функционировать, вводя в заблуждение население и предприятия относительно своей жизнеспособности. Такая деятельность, как правило, приводит к растаскиванию относительно хороших активов банка, образованию у него новых убытков, нанесению еще большего ущерба его клиентам.

Одновременно с проведением ликвидационных процедур государство определяет круг банков, в банкротстве которых оно не заинтересовано (как правило, по социально-политическим причинам), по отношению к которым применяются специальные процедуры реорганизации. Реорганизация таких банков связана с существенным ограничением прав действующих акционеров, вплоть до полного их отстранения от управления банком, и, как правило, принимает форму присоединения проблемных банков к устойчивым.

Как обстоят дела с реструктуризацией банковской системы в России? Государство, в первую очередь Банк России, не уделяет должного внимания этой проблеме, тем самым, создавая реальную угрозу затягивания кризиса и перехода его в застойные формы.

Банк России не проводил необходимых специальных проверок не только всех существующих банков, но и крупнейших из них. Такие проверки могли бы выявить реальный масштаб проблем банковской системы, оценить реальную стоимость сохранившихся у банков активов. Насколько известно, источником всех оценок и сводных данных, которыми оперирует Банк России, являются балансы банков и их отчетность, которую они сдают в Банк России. Выше было сказано об объективном противоречии интересов банков и надзорных органов в отношении адекватности банковской отчетности. Полное доверие к данным, предоставляемым банками, может обернуться возникновением новых проблем.

Активность Банка России в проведении ликвидационных процедур не изменилась по сравнению с докризисным периодом: количество отзываемых лицензий в течение квартала остается достаточно стабильным на протяжении последних двух лет.

При этом сохраняется проблема последних лет, когда ликвидационные процедуры затягиваются, в результате чего постоянно увеличивается количество "мертвых" банков, лицензия у которых отозвана, но которые не ликвидированы. Отметим при этом, что темпы ликвидационных процедур с начала 1998 г. остаются приблизительно на одном и том же уровне: доля ликвидированных банков в общем объеме банков, у которых была отозвана лицензия устойчиво составляет около 33%.

Нельзя не обратить внимание на юридическое и технологическое несовершенство ликвидационных процедур, которое позволяет собственникам и менеджерам ликвидируемого банка максимально оттягивать его окончательную гибель. К числу "типовых" шагов по затягиванию процесса ликвидации банков, например, относятся: оспаривание в судах приказов Банка России об отзыве лицензий (это может быть сделано как от имени вкладчиков, утверждающих, что именно из-за отзыва лицензии банк не может рассчитаться с ними, так и от имени самого банка по процедурным вопросам).

Причем на неблагоприятное для истцов решение суда тут же подается апелляция в вышестоящую судебную инстанцию. Затягивание рассмотрения претензий кредиторов (у крупных банков их число измеряется сотнями и тысячами), что должно быть сделано до суда, препятствовало действиям арбитражного управляющего при формировании конкурсной массы.