Банковский сектор КитаяРефераты >> Банковское дело >> Банковский сектор Китая

Во-вторых, КНР особые надежды возлагает на иностранных инвесторов, которым в этом году разрешили покупать до 25% акций китайских банков. Приватизация банковского сектора должна привести к тому, что трудности по реструктуризации будущих проблемных займов лягут на плечи новых акционеров и, соответственно, перестанут быть проблемой государственной важности. Идея найти деньги на реструктуризацию отрасли на мировых фондовых рынках не нова, а рост иностранных инвестиций в КНР за последние несколько лет делает ее возможной на практике.

На сегодняшний день только 73 иностранных банка имеют право проводить операции на территории Китая. Власти искусственно притормаживают остальных, чтобы вызвать интерес иностранцев к подлежащим приватизации банкам. Так, на ноябрь 2003 г. в КНР на рассмотрении регулятора находились обращения 191 иностранного банка. Народный банк как бы намекает: если кто хочет поработать на рынке банковских услуг Поднебесной, самый простой способ - приобрести акции уже существующего китайского банка, и совсем не важно, государственный это банк или частный. Такая политика возымела эффект. Осенью 2003 г. американская корпорация Newbrige Capital ведет активные переговоры о покупке пакета акций Shenzhen Development Bank. В январе 2004 г. самый крупный частный банк КНР Minsheng Banking Corp. объявил о продаже 20% своих акций на фондовой бирже Гонконга.

Интересно, что это далекo не первый случай выхода китайского банка на Гонконгскую фондовую биржу. Примерно за год до инициатив Minsheng Banking Corp. на биржу попали акции Банка Китая, ныне крупнейшего банка страны. Банк Китая давно интенсифицирует интеграционные процессы, открывая закрепленные за собой рынки иностранцам. Эпохальным событием можно считать открытие совместной управляющей компании с известным американским инвестиционным банком Merrill Lynch. Приход таких гигантов инвестиционного бизнеса, как Merrill Lynch, сам по себе означает оживление фондового рынка. Банк Китая теперь получает окно в американский фондовый рынок, в которое, по-видимому, скоро будет выпрыгивать сам и выталкивать своих клиентов из небанковского сектора.

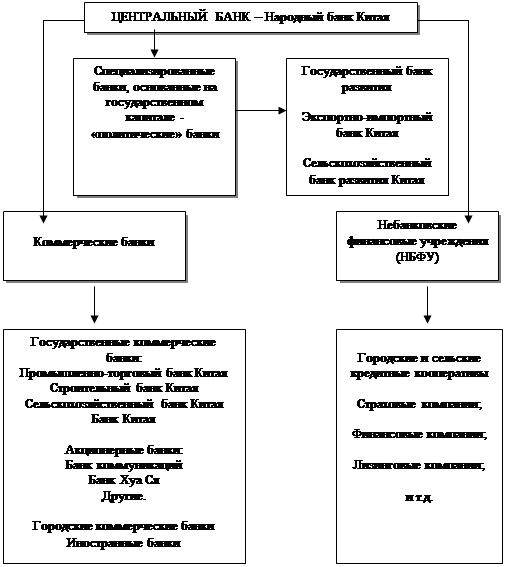

1.2 Банковская структура Китая

В структуре китайского банковского сектора лидирующее положение занимают, как мы уже говорили, четыре крупных государственных банка: Банк Китая - Bank of China - BC; Китайский строительный банк - China Construction Bank - ССВ; Промышленно-коммерческий банк Китая - Industrial & Commercial Bank of China - ICBC; Сельскохозяйственный банк Китая - Agricultural Bank of China - АBС.

Они образуют костяк китайской банковской системы с общей долей порядка 70-80% всех депозитов и кредитов. Эти кредитные институты, первоначально созданные как специальные банки, с начала 90-х гг. прошлого столетия постепенно утрачивают специализированный характер и создают охватывающие всю страну дорогостоящие филиальные сети, что приводит ко все возрастающей конкуренции между ними. Рычаги управления этими банками находятся в руках правительства, а сами банки построены по строгой иерархической схеме, хотя каждый из них сам по себе не имеет специфических идентификационных признаков в масштабах всей страны.

|

Такая ситуация привела к возникновению целого ряда недостатков, к числу которых следует отнести:

бюрократическую организационную систему, как правило, с необоснованно большим числом служащих;

высокий уровень коррупции и недостаток опыта в определении кредитных рисков вследствие многолетнего политического вмешательства и директивного государственного руководства.

1.3 Текущее состояние банковского сектора Китая

Банковский сектор Китая сохраняет тенденции здорового и стабильного развития. В основном завершен переход крупных государственных банков на акционерную систему, и основные финансовые показатели приблизились к сравнительно хорошему уровню международных банков. В настоящее время они прилагают усилия к тому, чтобы превратиться в современные банки, характеризующиеся достаточностью капитала, строгим внутренним управлением, безопасностью операций, высококачественными услугами, хорошей эффективностью, высокой инновационной способностью и конкурентоспособностью.

С 2003 года Китай начал реформирование Банка Китая (BC), Строительного банка (CBC), Банка 'Цзяотун' (BCM), Промышленно-торгового банка (ICBC), Банка развития (СDB) и Сельскохозяйственного банка Китая (ABC). BC, CBC, BCM и DB успешно вышли на рынок акций Н в Сянгане и рынок акций А на территории КНР. В условиях международного финансового кризиса государство решительно приступило к реформе CDB и АВС, инвестировав в них соответственно 20 млрд. долларов США и 19 млрд. долларов США.

Данные показывают, что по состоянию на конец сентября прошлого года коэффициент достаточности капитала банков ICBC, BC, СВС, ВСМ составил 12,62%, 13,89%, 12,1% и 13,77% соответственно, коэффициент безнадежных кредитов - соответственно 2,37%, 2,58%, 2,17%, 1,75%, прибыль до уплаты налогов - 120,584 млрд. юаней, 80,313 млрд. юаней, 108,709 млрд. юаней, 29,605 млрд. юаней соответственно.

Экономисты в целом согласились с тем, что, будь то размер активов, качество активов, прибыльность, или достаточность капитала, показатель ликвидности, в настоящее время общая мощь китайской банковской отрасли, включая крупные государственные банки, находится на самом лучшем уровне в истории. Стабильность и безопасность финансовой системы Китая постоянно повышаются, закладывая прочный фундамент для противостояния мировому финансовому кризису, для поддержания здорового и нормального функционирования национальной экономики.

Банковский сектор Китая сегодня вызывает огромный интерес не только у иностранных инвесторов, стремящихся расширить свое присутствие на этом финансовом рынке, но и у экспертов, наблюдающих за развитием экономики Поднебесной. Обладая одной из самых массивных ресурсных баз, банковская система КНР испытывает значительные трудности в своем развитии, которые вселяют тревогу в иностранных инвесторов.

Банковский бизнес в КНР, безусловно, испытывает административное давление, исполняя задачи, поставленные компартией. Тем не менее, прозападные нотки в регулировании банковской деятельности видны уже сейчас. Народный банк Китая внимательно прислушивается к рекомендациям Базельского комитета и Международного банка расчетов. На британский манер в КНР отделили функцию банковского регулирования от Центробанка страны, создав несколько органов регулирования финансового рынка, которые легко могут быть интегрированы в единый мегарегулятор.

1.4 Услуги банковского сектора Китая

Набор банковских услуг в КНР весьма стандартен. Так, например, в Банке Китая можно свободно получить кредитную карточку одной из общепринятых международных платежных систем, обменять юани на иностранную валюту, открыть депозит в иностранной валюте или в юанях. Интересно, что в Поднебесной достаточно низкий уровень ставок по депозитам. Так, например, по состоянию на 31 марта 2004 г. ставка Банка Китая по депозитам в юанях до востребования составила всего 0.72%. По срочным депозитам в национальной валюте ставки колебались от 1.71% (при вкладе на 3 месяца) до 2.79% годовых (при вкладе на 60 месяцев).