Безналичные расчеты и особенности их развития в Республике БеларусьРефераты >> Банковское дело >> Безналичные расчеты и особенности их развития в Республике Беларусь

- законодательная база, определяющая права и обязанности участников системы; договорные отношения.

Основными принципами организации платежных систем, сформулированными в докладе рабочей группы при Комитете по платежным и расчетным системам Базельского банка международных расчетов, являются:

- Система должная иметь хорошо обоснованную правовую базу.

- Действующие в системе правила и процедуры должны давать ее участникам четкое понимание о воздействии системы на каждый из финансовых рисков, которым они подвергаются, участвуя в ней.

- Система должна иметь четко установленные процедуры управления кредитными рисками и рисками ликвидности, которые определяют соответствующую ответственность оператора и участников системы, побуждающие к управлению этими рисками и к их сдерживанию.

- Система должна обеспечивать быстрый окончательный расчет, как минимум, к концу дня валютирования.

- Система, в которой осуществляются многосторонние неттинговые расчеты, должна, как минимум, обеспечивать своевременное завершение дневных расчетов в случае невозможности проведения расчета участником с самым крупным единичным расчетным обязательством.

- Расчетные активы, используемые системой, должны обеспечивать небольшой риск или вообще никакого риска для их держателя.

- Система должна обеспечивать высокую степень защиты и операционной надежности и иметь схемы для своевременного завершения дневной обработки при возникновении непредвиденных обстоятельств.

- Система должна обеспечивать осуществление платежей в соответствии с условиями рынка и потребностями экономики.

- Система должна иметь объективные и открытые для общественности критерии участия, обеспечивающие честный и открытый доступ.

Управление системой должно быть эффективным, прозрачным и подотчетным.

Платежная система, включающая совокупность правил, платежных инструментов и технических механизмов перевода денежных средств, охватывающая различные институты, является составной частью денежно-кредитной системы любого государства и играет во многом определяющую роль в развитии рыночной экономики. В условиях глобализации и интеграции рынков и сопровождающего их роста частных капитальных потоков возникла настоятельная необходимость в реформировании и дальнейшем развитии национальных платежных систем с целью повышения их экономической, эксплуатационной эффективности и конкурентоспособности платежных операций при одновременном снижении любых финансовых рисков. Масштабность реформирования определялась как темпами экономического роста, структурных преобразований в стране, степенью либерализации денежных, валютных рынков и рынков капитала, так и появлением новых технологий, повышающих экономическую эффективность некоторых видов деятельности. Таким образом, различные государства испытывали в этой связи воздействие различных условий, отражающих степень развития их экономик и финансовых рынков, уровень их интеграции в мировую экономику и географические размеры, а также темпы проведения структурных преобразований и реформ в экономике.

Сегодня в Беларуси реализована технология осуществления расчетов через корреспондентский счет банка, открытый в Национальном банке Республики Беларусь. Операции по корреспондентскому счету банка в Национальном банке проводятся при наличии средств на его корреспондентском счете. В условиях непредоставления со стороны Национального банка овердрафта в течение операционного дня банки обязаны обеспечить своевременное поступление средств на свои корреспондентские счета в размерах, необходимых для осуществления платежей.

Начиная с 1 января 1998 года в Республике Беларусь поток межбанковских платежей был разделен на крупные и срочные платежи для обработки в системе валовых расчетов в режиме реального времени (BISS – Белорусская межбанковская расчетная система) и на прочие денежные переводы (несрочные и мелкие суммы), проводимые в течение дня в клиринговой системе расчетов на чистой основе, с обязательным условием завершения в системе BISS и отражением результатов по корреспондентским счетам банков. При этом банки – участники системы BISS имеют возможность в любой момент времени в течение операционного дня получать оперативную информацию о текущем состоянии своих корреспондентских счетов, а также о суммах предстоящих платежей и ожидаемых поступлений. Отличительными особенностями системы BISS являются безотзывность платежа с момента его приема системой и реализация механизма очереди для платежей, расчет которых невозможен из-за недостаточности средств на корреспондентском счете банка. Клиринговую систему расчетов, действующую в нашей стране, можно отнести к системам расчетов на чистой основе в назначенное время. Электронные расчетные документы обрабатываются в системе BISS по мере их поступления по принципу FIFO, т.е. «первым получено – первым отправлено». Если на момент поступления в систему BISS электронного расчетного документа на корреспондентском счете банка-отправителя нет достаточных средств, электронный расчетный документ ставится в очередь ожидания до поступления средств на корреспондентский счет. При поступлении на корреспондентский счет банка-отправителя средств электронные расчетные документы автоматически исполняются в системе BISS.

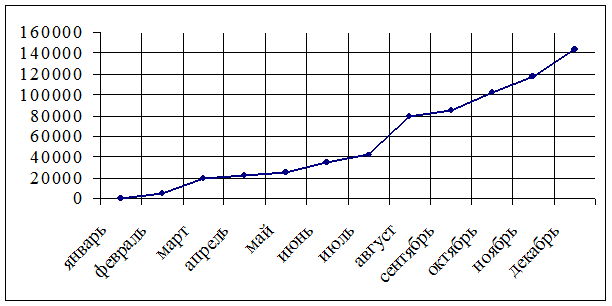

На рис. 1.1 продемонстрирована динамика количества платежей, проведенных в системе BISS за 1998 год, т.е. за первый год введения данной системы расчетов. Данные рисунка показывают устойчивое увеличение количества платежей в течение года, что объясняется как ростом числа участников, так и увеличением отправленных банком платежных сообщений. Если в январе в системе BISS было проведено 0,06 % общего количества платежей, то в декабре этот показатель достиг 4,9 %. В течение же года в системе валовых расчетов в режиме реального времени обработано 2,1 % от общего объема платежных сообщений. В последующие годы вплоть до настоящего времени работа банков в системе расчетов на валовой основе в режиме реального времени активизируется.

|

Рис.1.1 Динамика количества платежей, проведенных в системе BISS за 1998 г.

Сегодня вопросы безопасности и операционной надежности в платежных системах приобрели особую значимость. Это повлияло на улучшение стандартов по операционной надежности. На уровне центральных банков предусматривается целый комплекс плановых мероприятий, позволяющих обеспечить нормальное функционирование платежной системы в экстремальных ситуациях. В Немецком Федеральном банке создана соответствующая рабочая группа. Особое внимание обращается на резервирование и необходимость постоянного поддержания в активном состоянии резервного центра.

Вышеописанные составляющие организации функционирования платежной системы нашей республики во многом предопределили дальнейшую перспективу ее развития в рамках современных международных требований.