Валютные операции коммерческих банков проблемы и перспективы развитияРефераты >> Банковское дело >> Валютные операции коммерческих банков проблемы и перспективы развития

Одним из вариантов структурного продукта, основанного на валютных опционах, одновременная покупка опциона Put и продажа опциона Call.

Проиллюстрировать такую сделку можно на следующем примере: существует риск укрепления рубля по отношению к доллару США, и компания покупает опцион Put USD/RUB по 26 рублей на срок в три месяца. За покупку опциона платится премия, одновременно компания продает опцион Сall USD/RUB по 27 рублей. Премия, уплаченная и премия, полученная практически уравнивают друг друга, таким образом, компания, рискуя понести небольшой убыток, оставляет себе возможность получить чуть большую прибыль. Подобную схему можно реализовать для каждого отдельного срока по требованию компании.

Предложенные внебиржевые инструменты валютного рынка позволяют добиться следующих результатов:

минимизации валютных рисков;

обеспечения стабильного и прогнозируемого финансового результата исполнения экспортного, импортного и других контрактов;

обеспечения эффективного финансового менеджмента;

улучшения управляемости основной деятельностью.

При этом если операции "форвард" и "своп" дают возможность фиксации будущего курса, то валютный опцион (при его покупке у банка) предоставляет возможность использовать при этом благоприятное изменение курса. При продаже валютного опциона клиентом профиль риска соответствует профилю риска по форвардам за вычетом полученной премии.

Подводя итог, нужно подчеркнуть, что основным отличием хеджирования от других видов операций для корпоративных клиентов является то, что его целью должно быть не извлечение дополнительной прибыли, а снижение риска потенциальных убытков. В этой связи для банка важно определить основные принципы хеджирования. Их можно было бы сформулировать следующим образом:

Эффективная программа хеджирования не ставит целью полностью устранить риск, она разрабатывается для того, чтобы трансформировать риск из неприемлемых форм в приемлемые.

Целью хеджирования является достижение оптимальной структуры риска, т.е. соотношения между преимуществами хеджирования и его стоимостью.

При принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа. Если потенциальные потери несущественны (например, мало влияют на доходы фирмы), выгоды от хеджирования могут оказаться меньше, чем затраты на его осуществление. В этом случае компании лучше воздержаться от хеджирования.

Как и любая другая финансовая стратегия, программа хеджирования требует разработки внутренней системы правил и процедур.

В настоящее время российский рынок производных инструментов активно развивается. Улучшается его ликвидность, на рынок выходят новые игроки.

По мере повышения квалификации сотрудников нашего банка в перспективе объемы и продолжительность срочных операций будут увеличиваться.

ООО КБ "Нэклис-Банк" будет готов оказывать клиентам всестороннюю помощь во внедрении инструментов хеджирования и в грамотном их использовании.

3.3 Развитие услуг кредитования

ООО КБ "Нэклис-Банк" намерен планомерно следовать основным принципам выбранной стратегии перспективного развития в качестве универсального банковского учреждения. Серьезное внимание будет уделено дальнейшему развитию ресурсной базы, которая позволит существенно расширить круг клиентов и увеличить объемы операций по среднесрочному и долгосрочному кредитованию.

Важнейшим направлением деятельности банка является активизация работы с корпоративной клиентурой. Основной акцент сделан на работу с крупными корпоративными клиентами и предприятиями малого и среднего бизнеса, чему будет способствовать создание целевых программ, разрабатывающих и продвигающих на рынок новые банковские продукты.

Основными источниками прибыльной работы Банка стали кредитные операции. Банк постоянно наращивает объемы кредитных операций и, как следствие, обеспечивается постоянный рост процентных доходов, а также комиссионных доходов, связанных, как с кредитованием, так и с оказанием прочих банковских услуг.

Риски, связанные с высокой долей ссудной и приравненной к ней задолженности, компенсируются высокой степенью диверсификации кредитного портфеля банка. Клиентами банка являются предприятия строительной индустрии, энергетического и нефтеперерабатывающего комплекса, текстильной и пищевой промышленности, оптовой и розничной торговли. Хорошее управление портфелем подтверждается низкой долей просроченной задолженности - 1,4%.

В части активных операций предлагается существенно расширить кредитование предприятий малого и среднего бизнеса. Острой проблемой развития малого предпринимательства является именно поиск финансовых ресурсов, поскольку малые предприятия, имея небольшой уставный капитал, недостаточные денежные накопления и постоянные потребности в ресурсах на расширение производства, очень зависимы от внешних источников финансирования и заинтересованы в более долгосрочных заемных средствах.

Стратегическим направлением в этой области является расширение комплекса банковских продуктов и услуг, направленных на поддержку малых и средних предприятий, позволяющих им развивать и расширять свой бизнес.

Банк планирует использовать механизмы объединения государственных и частных финансовых ресурсов, активно работать в направлении привлечения денежных средств на финансовых рынках для последующего кредитования малого и среднего бизнеса.

Наряду с безусловными лидерами по уровню востребованности - классическими кредитами на пополнение оборотных средств - начинают набирать популярность и другие формы привлечения заемного капитала. Однако, по прогнозам экспертов, настоящим фаворитом в обозримом будущем может стать факторинг - финансирование компаний под залог их будущих доходов.

По словам специалиста одного из коммерческих банков:

"Этот продукт несколько дороже кредита, но обладает рядом преимуществ: отсутствием обеспечения и быстротой получения средств"

По мнению специалиста банка, факторинг чуть ли не единственный путь к заемному капиталу для компаний, которые не в состоянии предоставить залоги, соответствующие стандартам банков. Дело в том, сейчас компании все чаще обращаются за факторинговым финансированием для покупки и строительства складов и офисов. Как видно, предприятия торговли стремятся "обрасти" капиталом и недвижимостью, то есть увеличить свою стабильность и сократить издержки. Более удобного пути для достижения этой цели, чем факторинг нет.

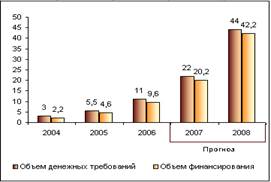

Рис. Объем денежных требований по факторингу.

По данным российских аналитиков, за период с 2004 г. по 2005 г. совокупный объем уступленных денежных требований в России вырос с 3 до 5,5 млрд. долларов (на 83%), в то время как объем финансирования удвоился - с 2,2 до 4,6 млрд. долларов. За 2006 г. российский рынок факторинга удвоился, составив порядка 11 млрд. долл. По оценкам экспертов, рынок факторинговых услуг в России и дальше будет расти. При сохранении подобных темпов роста, через несколько лет российский рынок будет, сопоставим с развитыми рынками факторинга Западной Европы. При этом доля факторинга в ВВП, очевидно, вырастет в разы, а совокупный объем будет превышать аналогичные рынки стран Восточной Европы в сотни раз.