Валютные операции на примере коммерческого банкаРефераты >> Банковское дело >> Валютные операции на примере коммерческого банка

где

ТРд - установленная продолжительность разработки программного средства (лет);

ФЭф - годовой эффективный фонд времени работы одного исполнителя;

Чр = 3,950434783 руб.

Расчет основной заработной платы исполнителей программного средства (Зо) производится на основе исходных данных (табл. 3.1).

Определяем месячную и часовую тарифную ставку исполнителей: начальника отдела (Тм1, Тч1), ведущего инженера (Тм2, Тч2), инженера-программиста 1-й категории (Тм3, Тч3), инженера-программиста без категории (Тм4, Тч4) по формулам (3.10), (3.11):

![]() (3.10)

(3.10)

где

Тм1 - месячная тарифная ставка 1-го разряда,

Тк - тарифный коэффициент, соответствующий установленному тарифному разряду [54, c. 159].

(3.11)

(3.11)

где

197,8 -фонд рабочего времени при восьмичасовом рабочем дне.

Тм1 = 36328,5 руб.

Тч1 = 183,66 руб.

Тм2 = 15660,0 руб.

Тч2 = 79,17 руб.

Тм3 = 14625,0 руб.

Тч3 = 73,94 руб.

Тм4 = 12780,00 руб.

Тч4 = 64,61 руб.

Сумма основной заработной платы исполнителей (Зо) рассчитывается по формуле (3.12):

![]() (3.12)

(3.12)

i=1

где

n - количество исполнителей;

Тчi - часовая тарифная ставка i-го исполнителя;

Фэi - эффективный фонд рабочего времени i-го специалиста;

Тч - количество часов работы в день (часов);

Кп - коэффициент премирования [54, c. 163].

Зо = 1033961,86 руб.

Сумма дополнительной заработной платы (Зд) определяется в процентах к основной (норматив дополнительной заработной платы Нд = 10%) по формуле:

![]() (3.13)

(3.13)

Зд = 103396,19 руб.

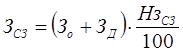

Отчисления в фонд социальной защиты населения (ЗСз) определяется в соответствии с действующими законодательными актами по нормативу в процентном отношении к фонду основной и дополнительной зарплаты исполнителей.

Сумма отчислений в фонд социальной защиты населения (ЗСз) определяется по формуле:

(3.14)

(3.14)

где

Нзсз - норматив отчислений в фонд социальной защиты (НЗсз=35%).

Зсз = 409448,90 руб.

Расходы по статье «Материалы» (М) определяются на основании сметы затрат, разрабатываемой на программное средство, с учетом действующих нормативов. По статье «Материалы» отражаются расходы на магнитные носители, перфокарты, бумагу, красящие ленты и другие материалы, необходимые для разработки программного средства. Нормы расхода материалов в суммарном выражении (Нм) определяются в расчете на 100 машинных команд. Сумма затрат материалов рассчитывается по формуле:

![]() (3.15)

(3.15)

где

Нм - норма расхода материалов в расчете на 100 команд программного средства (руб.);

Vо - общий объем программного средства (условных машинных команд) [23, c. 165].

М = 80350,00 руб.

Расходы по статье «Спецоборудование» (Рс) включают затраты средств на приобретение типовых и изготовление вспомогательных специального назначения технических и программных средств, необходимых для разработки конкретного программного средства, включая расходы на их проектирование, изготовление, отладку, установку и эксплуатацию. Сумма затрат по статье «Спецоборудование» (Рс) определяется в соответствии со сметой расходов, которая составляется перед разработкой программного средства. Так как для разработки конкретного программного средства специальное оборудование или специальные программы не приобретались, то расходы по этой статье не определяются.

Расходы по статье "Машинное время" (Рм) включают оплату машинного времени, необходимого для разработки и отладки программного средства, которое определяется по нормативам (в машино-часах) на 100 команд (Нм в) машинного времени в зависимости от характера решаемых задач и типа ПЭВМ, определяются по формуле:

(3.16)

(3.16)

где

Цм- цена одного машино-часа (руб);

Vо- общий объем программного средства (машинных команд);

Нм в - норматив расхода машинного времени на отладку 100 машинных команд (машино-часов).

Рм = 142219,50 руб.

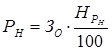

Расходы по статье "Научные командировки" (Рнк) определяются по смете затрат на программное средство и включают расходы, связанные с командировками для решения проблем разработки программного средства. Определяются по формуле:

![]() (3.17)

(3.17)

где

Нрнк - норматив расходов на командировки (Нрнк=30%).

Рнк = 310 185 руб.

Расходы по статье "Прочие затраты" (Пз) включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются по смете расходов на программное средство по формуле:

(3.18)

(3.18)

где

Нпз - норматив прочих затрат (Нпз=20%).

Пз = 206 566,69 руб.

Затраты по статье «Накладные расходы» (Рн), связанные с необходимостью содержания аппарата управления, вспомогательных хозяйств и опытных (экспериментальных) производств, а так же с расходами на общехозяйственные нужды, относятся на программное средство по нормативу (НРн) в процентном отношении к основной заработной плате исполнителей.

(3.19)

(3.19)

где

НРн - норматив накладных расходов (НРн=500%).

Рн = 1033167,24 руб.

Общая сумма расходов рассчитывается по формуле:

![]() (3.20)

(3.20)

Ср= 3319295,4 руб.

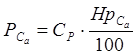

Расходы на сопровождение и адаптацию программного средства (РСа) определяются по формуле:

(3.21)

(3.21)

где

НрСа - норматив расходов на сопровождение и адаптацию (НрСа=10%).

РСа = 331929,5 руб.

Общая сумма расходов на разработку (с затратами на сопровождение и адаптацию) как полная себестоимость программного средства (Сп) определяется по формуле:

(3.22)

Сп = 3651224,9 руб.

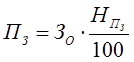

Рентабельность и прибыль (П) по создаваемому программному средству определяется исходя из результата анализа рыночных условий, переговоров с заказчиком (потребителем), согласования с ним отпускной цены, включающей дополнительно налог на добавленную стоимость и отчисления в специальные фонды. Прибыль рассчитывается по формуле (3.23) [23, c. 100]:

![]() (3.23)

(3.23)

где

УР - уровень рентабельности создаваемого программного средства (УР=40%)

П = 1460490,0руб.

Отчисления в специальные фонды в жилфонд и фонд поддержки производителей сельхозпродукции уплачиваются единым платежом и рассчитываются по формуле:

(3.24)

(3.24)