Валютные риски в банках второго уровня в Республике КазахстанРефераты >> Банковское дело >> Валютные риски в банках второго уровня в Республике Казахстан

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

I ФИНАНСОВЫЕ РИСКИ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И МИРОВОЙ ОПЫТ ИХ СТРАХОВАНИЯ

1.1Сущность, виды и особенности финансовых рисков

1.2Валютные риски как составная часть финансовых рисков

1.3Мировая практика страхования валютных рисков

II АНАЛИЗ СТРАХОВАНИЯ ВАЛЮТНЫХ РИСКОВ НА ПРИМЕРЕ АО «АСТАНА-ФИНАНС»

2.1Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

2.2Политика управления рисками

2.3Оценка эффективности метода страхования валютного риска

III ПУТИ СОВЕРШЕНСТВОВАНИЯ СТРАХОВАНИЯ ВАЛЮТНОГО РИСКА

3.1Валютный опцион как метод страхования валютного риска

3.2Форвардный и фьючерсный контракт как метод страхования валютного риска

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

I Финансовые риски: теоретические аспекты и мировой опыт их страхования

1.1 Сущность, виды и особенности финансовых рисков

Риск – степень определенности или неопределенности, связанная с получением ожидаемых в будущем доходов.

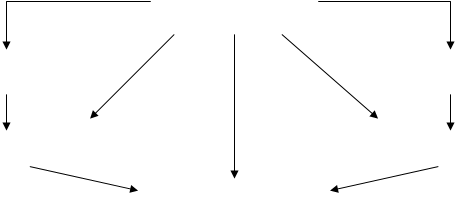

Финансовые риски – это риски потери и получения дохода, обусловленные действием как макроэкономических (экзогенных), так и внутрифирменных (эндогенных) факторов и условий. Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов (схема 1).

Финансовые риски

Финансовые риски

Процентный риск Валютный риск

Кредитный риск Бизнес-риск

Инвестиционный риск

Схема 1. Виды финансовых рисков

Факторы, определяющие риск:

1. Макроэкономические факторы, обусловлены изменением политической и общеэкономической ситуации. Наибольшее влияние среди них оказывают инфляционные процессы, влияющие, прежде всего на процентный и валютный курс, что проявляются в изменении ставок судного процента и колебании курса валют.

2. Внутрифирменные факторы, связанные с коммерческими и хозяйственными условиями деятельности отдельных фирм, с уровнем менеджмента, потерями имущества или товара, забастовками и недовольством работников конкретных фирм, приостановкой деловой активности фирмы, связываются главным образом на бизнес риске.

Рассмотрим более подробно перечисленные выше виды финансовых рисков:

1) Процентный риск, возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции и, следовательно изменению ставки доходности на собственный капитал и на инвестированный капитал по сравнению с ожидаемыми ставками доходности.

С процентным риском сталкиваются банки, страховые инвестиционные компании, а также нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий, депозиты на денежных рынках и т.д.).

Значительный объем займов и капиталовложений осуществляется при условии плавающей процентной ставки, когда подлежащие уплате или получению проценты периодически пересматриваются и приводятся в соответствии с текущей рыночной ставкой. Если же процентная ставка является фиксированной и выплачивается постоянный процент исходя из номинальной стоимости инвестиций, то рыночная стоимость таких вложений колеблется в зависимости от текущей процентной ставки и, как и в случае с плавающей ставкой, приносит инвестору прибыль или убыток.

Пример. По номинальной стоимости за $1000 куплена облигация весьма надежной корпорации, по которой будет выплачиваться ежегодно 10% в течение 20 лет (срок погашения). Через пять лет, владелец решил продать облигацию, но в это время на рынке появились аналогичные 12%-ные облигации другой компании. Естественно, никто не заплатит за старую облигацию $1000, поскольку можно приобрести новую с более высокой процентной ставкой. В результате цена первой облигации понизится, чтобы обеспечить доход по ней в результате 12%. Если абстрагировать от других рыночных факторов, то цена ее продажи составит $833, так как 100 / 833*100% = 12%. Следовательно, за счет воздействия процентного риска продавец потеряет $1671.

Вида процентного риска:

a) Изменение общего уровня процентных ставок, риск возникает в случае:

- изменение общего уровня савок;

- изменение относительных процентных ставок (процентные ставки по одним финансовым операциям могут измениться относительно ставки по другим финансовым операциям);

- тенденции кривой процентных ставок (изменение процентной ставки во времени), влияющие на соотношение процентных ставок по краткосрочным и долгосрочным займам.

Подобные изменения процентных ставок влекут за собой:

· риск увеличения расходов по уплате процентов или снижения доходов от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок;

· риск, связанный с таким изменение процентных ставок после принятия решения о взятии кредита, которой не обеспечивает допустимых расходов по оплате кредита;

· риск принятия такого решения о предоставлении кредита или

осуществлении сужения, которое в результате не приведет к получению запланированного дохода из-за изменений процентных ставок, происшедших после принятия решения.

b) Подвижность процентных ставок – этот вид процентного риска возникает из-за изменений процентных ставок с течение времени, причем ни размеры, ни сроки, ни направление этих изменений (повышение или понижение) практически неизвестны и трудно поддаются прогнозу.

Причины подвижности процентной ставки являются:

- предполагаемые темпы экономического роста и инфляции;

- объем государственных займов;

- денежная политика правительства.

с) Сочетание процентного риска с валютным.

Ø Предполагаемые темпы экономического роста и инфляции – ставки обычно превышают или падают в зависимости от изменений темпов инфляции. Необходимо различать: номинальную процентную ставку, учитывающую инфляцию и реальную процентную ставку не учитывающей инфляцию.

Ø Объем государственных займов - для того чтобы получить большие краткосрочные и долгосрочные займы, правительство, как правило, предлагает относительно высокие проценты, что приводит к цепной реакции повышения процентных ставок по другим займам.

Ø Денежная политика правительства – процентные ставки изменяются под влиянием спроса и предложения на рынке заемного капитала и из-за интервенции центральных банков на валютных биржах.

2)Валютный риск – это риск получения убытков в результате неблагоприятных краткосрочных или долгосрочных колебаний курса валют на международных финансовых рынках. Ему подвержены: любые компании, осуществляющие экспорт и импорт товаров за границей; совместные предприятия, а также предприятия имеющие филиалы за границей; финансовые организации, осуществляющие валютные операции. Косвенным образом валютному риску подвержена любая компания, сталкивающаяся с иностранной конкуренцией на внутреннем рынке.