Валютный рубль прошлое и настоящееРефераты >> Банковское дело >> Валютный рубль прошлое и настоящее

Остающийся сравнительно высоким внешний спрос на продукцию российского экспорта, расширившиеся возможности для инвестиций и внутренний инвестиционный спрос позволили преодолеть кризис в добывающем секторе промышленности. Сегодня, судя по статистическим данным, кризис преодолен, хотя при этом столь же очевидно, что динамика добычи полезных ископаемых уже вряд ли когда-нибудь вернется к тем 7–8−процентным показателям, которые наблюдались в 2000–2003 годах и вытягивали тогда на себе рост всего ВВП.

Наблюдаемые результаты — ускорение экономического роста на фоне высоких темпов укрепления рубля — приводят к все более широкому распространению точки зрения, согласно которой в нынешних условиях дорожающий рубль не тормозит развитие промышленности благодаря позитивному влиянию на рост инвестиций через удешевление зарубежных кредитов и импорта технологического оборудования. Угнетающее воздействие дорогого рубля на рост минимально, так как инвестиции направлены в такие отрасли, которые либо вовсе защищены от иностранной конкуренции (торговля, финансы), либо негативные последствия усиления национальной валюты в них перекрываются ростом цен (сырьевой экспорт), либо там действуют оба этих обстоятельства (коммерческая и жилая недвижимость).

Такое же двоякое влияние на инвестиции оказывает и разрыв между ростом заработной платы и производительностью труда (в 2006 году заработки росли быстрее производительности труда почти в два раза, в начале текущего года этот разрыв увеличился). Расширяя внутренний потребительский рынок, это ведет одновременно к росту издержек производства. В итоге уже со второй половины 2005 года, несмотря на рост экспортных цен и улучшение условий торговли, из-за быстрого роста издержек производства прекратилось улучшение индексов конкурентоспособности для экономики в целом и происходило ухудшение индикаторов конкурентоспособности для торгуемых несырьевых производств. Начиная с третьего квартала прошлого года, когда цены на нефть стабилизировались на сравнительно невысоком уровне, снижение производительности труда по отношению к фонду зарплаты ускорилось.

Новые риски

Сегодня некоторые эксперты видят возможность замедления мирового экономического роста, что может повлечь за собой снижение цен на сырье на мировых рынках. Следствием могут стать стагнация в нефтегазовой отрасли и замедление роста металлургических производств.

Однако возможное снижение цен на нефть, газ и металлы вряд ли способно привести нашу экономику к кризису. Не говоря уже о более чем внушительных накоплениях (по объему золотовалютных резервов Россия вышла на третье место в мире, уступая только Китаю и Японии), наша внешнеторговая позиция благодаря произошедшему за последние годы расширению экспортных мощностей стала существенно более устойчивой по отношению к нефтяным или каким-либо еще отдельно взятым сырьевым ценам.

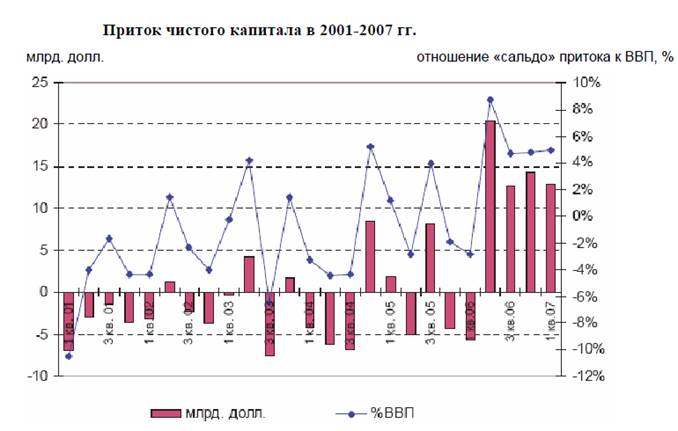

Более существенным фактором риска представляется то, что длительный период благоприятной конъюнктуры запустил механизм формирования особого типа развития, характерный для экономик с быстро укрепляющейся валютой (последний пример — страны Юго-Восточной Азии 1994–1997 годов). Самой характерной приметой данной модели является стремительно дорожающая национальная валюта, которая вызывает приток капитала и быстрое наращивание положительного сальдо платежного баланса. Другими характерными чертами модели являются потребительский, кредитный и инвестиционный бумы — в сочетании с падающей конкурентоспособностью и ограниченными возможностями производственного сектора абсорбировать инвестиции. Плюс «пузырь» на рынке активов (акции, недвижимость).

Конкретный механизм запуска финансового кризиса может быть связан с внезапным падением цен активов, в результате которого банки получают обесценивающиеся залоги, или просто с накоплением необслуживаемых кредитов, причем при первых же признаках возникновения подобной ситуации поток капитала, в первую очередь в банковский сектор, разворачивается в противоположном направлении.

Подобные двигатели всплеска инвестиционной активности, основанные прежде всего на конъюнктурных обстоятельствах, по своей природе не могут быть стабильными. Приток капитала, принявший характер самоподдерживающегося процесса (чем больше приток, тем сильнее укрепляется рубль и, соответственно, тем обильнее притекает капитал), как и всякий подобный процесс в экономике, теоретически представляется легко обратимым.

8. Будущее российского рубля.

8.1. Возможные цели валютно-курсовой политики.

История знает случаи, когда ошибочная валютно-курсовая политика имела серьезные отрицательные последствия для экономики. Классическим примером такого рода считается восстановление в 1925 г. золотого стандарта в Великобритании на базе довоенного соотношения фунта стерлингов и доллара. Этот курс сильно завышал фунт, что мешало британскому экспорту и было одной из причин экономической стагнации4.

Возможно, это — преувеличение и искажение реальности. На экономику одновременно действует такое большое число факторов, что выделить эффект валютного курса чрезвычайно сложно, если вообще возможно. Тем не менее нельзя не признать, что разумная валютно-курсовая политика играет существенную роль в развитии экономики. В этой связи зададимся вопросом: какие цели могут быть поставлены перед этой политикой? Думается, эти цели сводятся к следующему:

1. Протекционизм: защищать от иностранной конкуренции национальное производство, особенно обрабатывающую промышленность.

2. Экспортная экспансия: стимулировать экспорт и тем самым способствовать улучшению платежного баланса и накоплению валютных резервов.

3. Иностраныне инвестиции: стимулировать приток иностранного капитала. На первый взгляд может показаться, что все три цели обеспечиваются понижением курса национальной валюты (девальвацией). Конкретнее, в нашей ситуации речь идет о том, чтобы государство содействовало повышению курса доллара, опережающему рост внутренних цен. Как мы видим, на этом и настаивает "Коммерсантъ".

Механизм воздействия девальвации на экономику хорошо известен. Более высокий курс доллара (и других конвертируемых валют) дает экспортерам дополнительную выгоду при обмене иностранной валюты на рубли (или позволяет им снижать цены в валюте), заставляет импортеров покупать доллары дороже и тем самым уменьшает выгодность импорта, делает для иностранных инвесторов более рентабельными рублевые инвестиции.

Однако, как мы знаем из экономической теории и опыта, этот эффект носит условный характер и может дать благоприятные последствия лишь при весьма специфических условиях. Таких условий в России нет.

Едва ли понижение курса рубля может быть сколько-нибудь эффективным орудием защиты внутреннего производства. В условиях инфляции и слабости внутренней конкуренции рост издержек импорта сравнительно легко перекладывается на потребителя. Интенсивный спрос, созданный десятилетиями отрыва от мирового рынка, мало реагирует на повышение цен импортных товаров. Импортные пошлины и, возможно, прямые ограничения импорта могут быть более подходящими орудиями протекционизма того типа, который нам нужен.