Государственные ценные бумаги РоссииРефераты >> Банковское дело >> Государственные ценные бумаги России

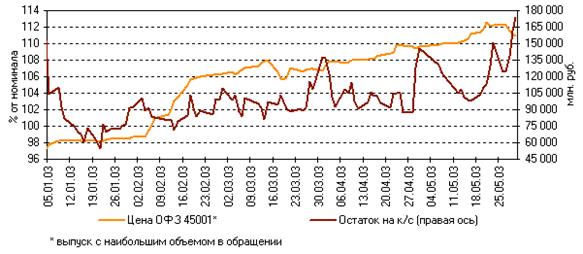

В мае рост котировок государственных ценных бумаг сопровождался ускорением темпов номинальной ревальвации российской национальной валюты, а также существенным увеличением остатков средств коммерческих банков на корреспондентских счетах в Банке России. Большие объемы ликвидности, поступающие в экономику в результате продажи экспортной выручки, способствуют поддержанию устойчивого спроса на рублевые активы и, в частности, стимулируют снижение доходности государственных ценных бумаг в условиях недостатка предложения данных финансовых инструментов. Рост среднедневного остатка средств коммерческих банков на корреспондентских счетах в Банке России на 12% по сравнению с апрелем также сыграл важную роль в повышении котировок ГКО-ОФЗ (рис. 2.2) и способствовал сохранению высокого спроса на другие инструменты внутреннего финансового рынка. [9]

Рис.2.2.Котировки "бенчмарки" и остатки на корсчетах

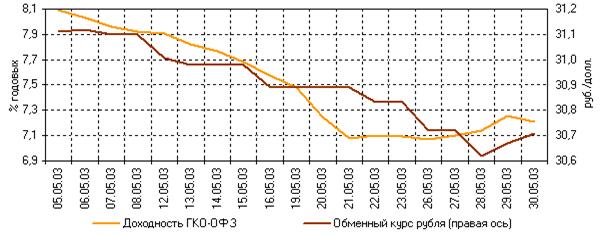

По итогам месяца номинальный обменный курс рубля впервые увеличился более чем на 1,2%, что стало дополнительным фактором вложения средств в активы с положительной доходностью к перепродаже. В мае динамика ставок по ГКО-ОФЗ в целом соответствовала изменениям обменного курса рубля (рис. 2.3), т.к. средства, полученные от продажи валютной выручки, практически сразу направлялись на фондовый рынок.

Рис.2.3.Основные показатели валютного рынка и рынка ГКО-ОФЗ

В мае политика Минфина России способствовала удлинению рыночной дюрации за счет эмиссии дополнительного выпуска ОФЗ 46014 с погашением в 2018 г. Неуклонный рост показателя дюрации свидетельствует о постепенном устранении структурных диспропорций на рынке ГКО-ОФЗ, связанных с чрезмерной долей краткосрочного сегмента. В результате должна повыситься эффективность не только бюджетно-налоговой, но и денежно-кредитной политики: переориентация Минфина России на средне- и долгосрочные заимствования позволит Банку России оказывать воздействие на уровень процентных ставок по краткосрочным выпускам, формируя стоимость привлечения средств на денежном рынке.

Как и в предыдущие месяцы, в мае аукционы Минфина России проводились в условиях повышенного спроса на государственные облигации. Особенностью отчетного периода стало размещение почти 100% дополнительного выпуска ОФЗ 27023 непосредственно в ходе аукциона. Исключительно благоприятные для эмитента условия заимствования позволяют ему привлекать необходимый объем средств, не прибегая к операциям на вторичных торгах: третий месяц подряд доля доразмещений в совокупном рыночном обороте находится на уровне 10%.

В июне доходность государственных облигаций практически не изменилась: впервые с начала года отсутствовал рост котировок ГКО-ОФЗ. Перераспределение государственных ценных бумаг в собственных портфелях участников в связи с подведением финансовых итогов квартала привело к увеличению среднедневного оборота торгов на 30% по сравнению с предыдущим месяцем. Отличительной чертой июня стала активизация спроса на рефинансирование в Банке России на фоне снижения интереса к стерилизационным инструментам.

Несмотря на сохранение высокого уровня рублевой ликвидности, участники рынка воздерживались от масштабных инвестиций в инструменты государственного внутреннего долга из-за неопределенности ожиданий относительно дальнейшей динамики цен государственных облигаций. В случае существенного замедления роста котировок либо формирования противоположной ценовой динамики вероятно снижение объема вложений в государственные ценные бумаги, т.к. основным фактором спроса на ГКО-ОФЗ в первом полугодии 2003 г. являлась возможность получения спекулятивной прибыли.

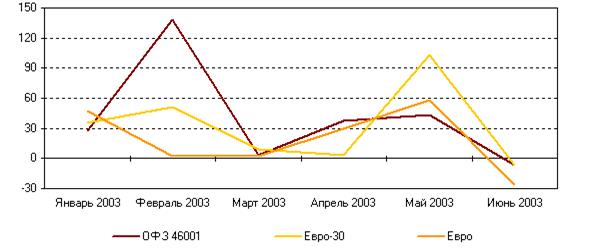

В июне следствием стабилизации конъюнктуры рынка государственных облигаций стало снижение доходности к перепродаже базовых выпусков ОФЗ до отрицательного уровня. Таким образом, развитие ситуации на рынке государственного внутреннего долга в целом соответствовало общей динамике стоимости наиболее ликвидных активов (рис.2.4). [9]

Рис.2.4.Доходность от владения финансовыми активами в течении месяца (% годовых)

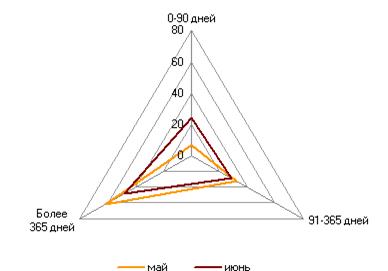

В июне сокращение предложения государственных облигаций со стороны крупных участников способствовало уменьшению доли сделок на средне- и долгосрочном сегменте рынка ГКО-ОФЗ в общем объеме торгов. При этом оборот по краткосрочным государственным ценным бумагам составил 52,3% всех рыночных сделок, а доля операций с ГКО-ОФЗ со сроком до погашения менее 90 дней увеличилась более чем в 3 раза по сравнению с маем (рис. 2.5). Таким образом, в отчетном периоде действия инвесторов на рынке государственных облигаций в основном были направлены на управление текущей ликвидностью и покупку финансовых инструментов, обеспечивающих относительно быстрый возврат вложенных средств.

Рис.2.5.Структура операций с ГКО-ОФЗ по срокам погашения

(% совокупного оборота)

В отсутствие крупных операций со стороны дилеров возросла активность инвесторов на краткосрочном сегменте рынка государственного внутреннего долга: по итогам месяца совокупный портфель государственных облигаций, принадлежащих инвесторам, увеличился на 1 млрд. руб. по номинальной стоимости.

2.2.Обзор и анализ вторичного рынка государственных ценных бумаг

В июне рост цен на рынке внутреннего государственного долга был далеко не таким уверенным, как в предыдущем месяце. Cложившаяся в этом году тенденция к снижению доходностей была продолжена только в начале месяца, уже в середине месяца на рынке ГКО-ОФЗ началось разнонаправленное колебание цен инструментов. В итоге на конец июня цены ряда выпусков опустились, хотя большая часть ликвидных бумаг все же выросла в цене.

Оборот вторичного рынка вырос в два раза к предыдущему месяцу до 40,3 млрд. руб. Произошло это за счет перераспределения активности участников в ущерб первичному рынку.

Так, в июне объем бумаг, размещенных денежными властями на аукционах, составил 40,64 млрд. руб., что на 53,8% меньше, чем в мае. Объем размещений в рамках биржевого модифицированного РЕПО в июне составил 23,14 млрд. долл., что в 3 раза меньше, чем месяцем ранее. В частности, на аукционах БМР был размещен выпуск ОФЗ-ПД 26198 и ОФЗ-АД 46006. Три аукциона БМР, запланированных Центральным Банком, не состоялись, либо по причине недостатка заявок, либо из-за слишком низкой цены, предлагаемой инвесторами в заявках на покупку бумаг. [14]

Таблица 2.4

Структура оборота на вторичном рынке

|

Инструмент |

Объем торгов, млн. руб. |

Изменение за месяц, % |

Доля в обороте, % |

|

БМР |

15 624,00 |

511,64% |

38,78% |

|

ГКО |

6 233,69 |

452,11% |

15,47% |

|

ОФЗ-ПД |

36,34 |

48,59% |

0,09% |

|

ОФЗ-ФД/К |

8 637,58 |

-3,86% |

21,44% |

|

ОФЗ-АД |

9 759,68 |

21,91% |

24,22% |

|

Всего |

40 291,29 |

94,66% |

100,00% |