Денежно-кредитная политика Банка России в современных условияхРефераты >> Банковское дело >> Денежно-кредитная политика Банка России в современных условиях

Проблема с рефинансированием может оказаться еще более острой, поскольку в своих прогнозах Банк России систематически недооценивает потенциал роста спроса экономики на деньги. Так, в 2003–2006 годах прогнозировался прирост денежной массы М2 на 27% в среднем за год, а в действительности он составил 43%. В Основных направлениях на 2007 год ожидалось, что в текущем году темп прироста денежной массы М2 составит 32–34%, в последнем документе эта цифра была скорректирована до 37–39%. В действительности при складывающихся трендах мы выходим на 46–48% прироста денежной массы за 2007 год. Как правило, отклонение факта от прогноза связано с ожидаемым Банком России резким замедлением динамики наличных денег. Однако последнего пока не происходит.

Недооценка потенциала роста денежной массы автоматически означает недооценку потребности в денежном предложении и, соответственно, рефинансировании для поддержания ликвидности банков.

Существуют и претензии по методике определения параметров денежного рынка и лимитов для коммерческих банков. Представляется избыточно жесткой методика определения текущей ликвидности банков.

Способность банка исполнять клиентские требования и другие обязательные платежи, то есть ликвидность, определяется в мире на основании моделей движения денежных потоков.

В Основных направлениях единой государственной денежно-кредитной политики на 2007 год Банком России было определено, что переход на модель денежных потоков является важнейшим моментом «совершенствования надзора за риском ликвидности». Однако за 3 месяца до конца 2007 года ничего сделано в этом направлении не было.

Другим ограничителем для банков является норма, согласно которой банк может привлекать средства в размере уставного фонда. Было бы разумным заменить ограничитель на собственный капитал. Размер собственного капитала более точно отражает объемы рисков банков, нежели уставной капитал.

Необходимо срочно принять меры, направленные на повышение ликвидности российской банковской системы. Банкам, имеющим рейтинг не ниже странового, надо разрешить размещать на своих счетах средства Стабфонда, федерального бюджета, пенсионных фондов, фондов обязательного страхования, Банка развития. ЦБ должен озаботиться удлинением сроков по операциям рефинансирования до 3 лет.

2.4 Золотовалютные резервы

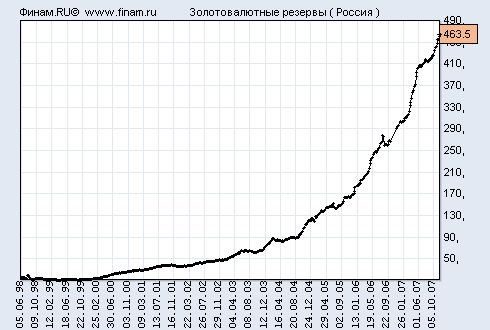

За пять месяцев 2007 г. резервы увеличились на 98,5 млрд. долларов, или почти на треть, с 303,7 млрд. долларов на начало года (см. рис. 1).

Для роста резервов на такую же величину с минимального значения в декабре 1998 года (11,9 млрд. долларов) до 112,8 млрд. долларов в ноябре 2005 года потребовалось семь лет. В годовом измерении с 26 мая 2006 года они увеличились на 158,9 млрд. долларов, или на 65% (с 243,3 млрд. долларов).

По относительным темпам годового прироста резервов РФ занимает второе место в мире, уступая Бразилии, резервы которой выросли на 121% — до 122,5 млрд. долларов на начало мая.

Рисунок 1

По абсолютному размеру резервов РФ занимает третье место в мире вслед за Японией, резервы которой в 2,2 раза больше (около 900 млрд. долларов), и Китаем с втрое большими резервами (1,2 трлн. долларов). На долю этих трех стран приходится без малого половина совокупных мировых золотовалютных резервов (5,4 трлн. долларов) [26].

Ускоренное наращивание золотовалютных резервов РФ обусловлено притоком капитала в ее экономику. По словам министра финансов РФ Алексея Кудрина, чистый приток капитала в РФ с начала 2007 года составил около 40 млрд. долларов против рекордных 41 млрд. долларов за весь 2006 год. ЦБ ранее планировал, что этот показатель по итогам всего года составит 35 млрд. долларов.

Основные направления денежно-кредитной политики на 2007 год предполагают, что резервы к концу 2007 года в зависимости от сценария макроэкономического развития могут вырасти на 48−143 млрд. долларов. При сценарии, положенном в основу федерального бюджета на 2007 год, предполагающем мировую цену на нефть на уровне около 61 доллара за баррель, рост резервов составит примерно 87 млрд. долларов. Об этом сообщает «Интерфакс».

По закону ЦБ имеет право хранить резервы только в высоконадежных иностранных активах. Причем структура валют, входящих в золотовалютные резервы, может изменяться в зависимости от их качества. Сейчас практически половина резервов размещена в долларовые активы, около 40 процентов активов номинировано в евро. Т.о. падение доллара практически компенсируется ростом евро. Еще более 9 процентов золотовалютных запасов размещены в фунтах стерлингов и около 1 процента - в японской иене. Ещё меньше - в швейцарском франке. [7, С.4]

Как заявляет А. Улюкаев, диверсификация активов необходима, поэтому в будущем планируется добавить еще 2-3 валюты. Обсуждаются такие «кандидаты», как: канадский или австралийский доллар, датская крона. Но здесь есть техническая проблема внедрения программного обеспечения расчетов, подготовка кадров. Пока не будет внедрён новый программный комплекс, с новой валютой можно делать только самую простую операцию, т.е. помещать ее в банковский депозит. Этим отчасти объясняются небольшие вложения в новые валюты. Как только Центробанк преодолеет технические барьеры, ситуация изменится.

Объем золотовалютных резервов России является избыточным. Он более чем в три раза превышает уровень, соответствующий так называемому критерию внешней платежеспособности Редди (резервы должны покрывать объем трехмесячного импорта и платежей по обслуживанию внешнего долга страны). По критерию Редди Россия занимает третье место среди стран со значительным объемом золотовалютных резервов. А по показателю прироста резервов, отнесенному к ВВП, Россия уже вышла на первое место, обогнав даже Китай. Накопленного запаса прочности более чем достаточно для отражения атак валютных спекулянтов и обеспечения краткосрочной финансовой стабильности. Что касается задач по поддержанию долгосрочной финансовой стабильности, то они не решаются с помощью прямого расходования золотовалютных резервов.

Как и большинство центральных банков мира, Банк России сегодня использует предельно консервативную инвестиционную стратегию. Согласно отчету об управлении золотовалютными резервами доходность от вложения валютных резервов за первое полугодие 2006 года составила 2,03% по долларовым инструментам, по номинированным в евро — 1,06%, в фунтах стерлингов — 1,92%. Следует отметить, что ставка по среднесрочным суверенным еврооблигациям составляет 5,5%, а по еврооблигациям наиболее надежных корпоративным заемщиков — более 6%.

Но целесообразно ли стране отдавать такую плату за «перекладывание» риска? Не следует ли воспользоваться китайской стратегией менее консервативного размещения части ресурсов для повышения доходности и одновременно обеспечения стратегических интересов страны?

Способом поддержки корпоративных инвестиций за рубежом могут стать вложения резервов в ценные бумаги межгосударственного банка развития СНГ. И такой институт уже создан — это российско-казахский Евразийский банк развития (ЕАБР).