Денежно-кредитная политика ЦБ РФРефераты >> Банковское дело >> Денежно-кредитная политика ЦБ РФ

Таким образом, Центральный Банк играет определяющую роль в реализации денежно-кредитной политике и определяет перспективы ее развития в будущем.

2. Особенности осуществления денежно-кредитной политики Центрального Банка в России

2.1 Аналитический обзор денежно- кредитной сферы в России

Денежно-кредитный рынок охватывает всю денежно-кредитную сферу и является основным ее макро показателем. Поэтому, все изменения в денежно-кредитной сфере связаны с функционированием денежно-кредитного рынка. Рынок кредитов России на современном этапе достаточно развит и динамично совершенствуется. На кредитном рынке участвуют представители всех слоев общества страны, и предоставляется широкий круг различных видов ссуд.

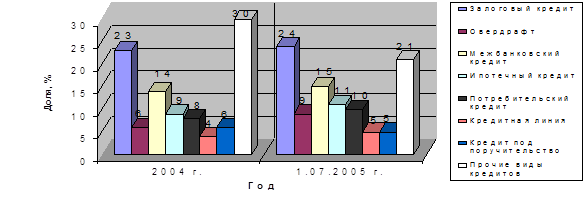

В последнее время особый спрос в кредитной системе приобретают такие ссуды, как овердрафт, трастовый кредит, ипотека, онкольный кредит, клиринг, кредитные линии, потребительские кредиты и т.д. (рисунок 2.1). Достаточно большую долю на кредитном рынке (21% в 2005 г. в общем, объеме обращаемых кредитов) занимает предоставление таких традиционных видов кредитов, как кредит под банковскую гарантию, залоговый кредит, кредит под поручительство третьих лиц, межбанковские кредиты и т.д.

В последнее время особый спрос в кредитной системе приобретают такие ссуды, как овердрафт, трастовый кредит, ипотека, онкольный кредит, клиринг, кредитные линии, потребительские кредиты и т.д. (рисунок 2.1). Достаточно большую долю на кредитном рынке (21% в 2005 г. в общем, объеме обращаемых кредитов) занимает предоставление таких традиционных видов кредитов, как кредит под банковскую гарантию, залоговый кредит, кредит под поручительство третьих лиц, межбанковские кредиты и т.д.

Рисунок 2.1 – Динамика структуры кредитов, обращаемых на кредитном рынке России

Спрос на кредитном рынке России определяют, прежде всего, следующие факторы:

1.Срок, условия возврата и стоимость предлагаемых кредитов;

2. Гарантии участников кредитного рынка, защищенность их интересов;

3. Динамика спроса и предложения на кредитном рынке;

4. Денежно – кредитная политика государства;

5. Виды обеспеченности возврата кредитов;

6. Инфляция;

7. Деловая репутация участников рынка кредитов;

8.Социальные факторы: уровень доходов населения, уровень безработицы и т.д.

Кредитный рынок России можно дифференцировать на четыре основных сегмента:

· Денежный рынок – совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств;

· Рынок капиталов – совокупность средне- и долгосрочных кредитных операций, обслуживающих движение основных средств в экономике страны;

· Фондовый рынок – совокупность кредитных операций, обслуживающих рынок ценных бумаг;

· Ипотечный рынок - совокупность кредитных операций, обслуживающих рынок недвижимости.

Каждый из сегментов кредитного рынка имеет свои специфические особенности в части функционирования и развития, что на практике привело к созданию различных кредитных учреждений, специализированных финансовых институтов (инвестиционных, ипотечных и т.д.):

Формирование рыночных отношений в России сопровождается изменением статуса большинства участников кредитного рынка, расширяя их круг и вовлекая новые структуры. Исходя из этого, участниками рынка кредитов в России могут выступать:

- предприятия, находящиеся в частной, государственной, муниципальной собственности и собственности общественных организаций (акционерные общества, товарищества, производственные объединения и т.д.);

- коммерческие банки;

- государство в лице Центрального банка;

- органы государственной власти различного уровня;

- население как кредитор.

Сформировавшийся кредитный рынок в России отвечает основным международным стандартам. Он имеет правовую основу, защищающую интересы участников рынка, регулируется государством (о чем будет рассмотрено в следующих пунктах данной курсовой работы).

Кредитный рынок развивается по следующим основным принципам:

- дифференцированность кредитования;

- обеспеченность и платность предлагаемых и предоставляемых кредитов;

- государственная поддержка развития кредитного рынка;

- соблюдение всех правовых норм, закрепляющих права и обязанности участников рынка и т.д.

Знание и соблюдение основных принципов функционирования кредитного рынка сформирует достаточно прочную основу для долговременного и успешного его развития в будущем.

Денежный рынок обусловлен наличным и безналичным обращением. По действующему законодательству в России два вида денежных знаков: банкноты (банковские билеты) и монеты. Банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Официальной денежной единицей на отечественном денежном рынке является рубль, официальный курс которого устанавливается Центральным Банком РФ.

Наличный оборот в России составляет более 30 % (Приложение 1). Налично-денежный оборот в Российской Федерации обслуживается банкнотами и металлической монетой. Так, на конец 2005 г. в денежной массе наличные деньги занимали 37 %, средства на расчетных счетах предприятий и организаций - 31%, вклады и депозиты - 32%. /20/

По оценкам экспертов наличная денежная масса на 1.06.2005 г. составляет 1,67 трлн. руб. Следует отметить, что за 2002–2004 г. г. удельный вес налично-денежной составляющей денежной массы сократился на 2,6 %. Среднемесячный темп роста наличных денег составлял 9 %, в то время как безналичная составляющая увеличилась в среднем на 10% в месяц.

Скорость обращения денег, рассчитываемая как отношение номинального валового внутреннего продукта к объему денежной массы, находящейся в обращении, снизилась к 2004 г. по сравнению с 2003 г. на 0,3 оборота и составила 6,7 оборота, по данным Банка России. На протяжении 2004 г. она не была стабильной: если в первом полугодии этот показатель в среднем равнялся 11 оборотам, то во втором - 9,5.

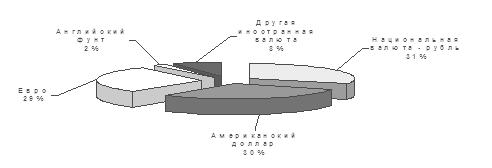

На сегодняшний день главной особенностью денежного рынка в России является то, что около 35–40 % в составе наличности составляет доллар и другая иностранная валюта (рисунок 2.2).

|

Рисунок 2.2 – Средне–статистическая структура наличного обращения на российском денежном рынке в 2005 г.

Сохраняющаяся высокая степень интеграции иностранной валюты во всю денежно-кредитную систему страны приводит к использованию валютного курса в качестве критерия хозяйственной деятельности и средства тезаврации даже населением и предприятиями, далекими от внешнего рынка. Все это негативно влияет на нашу денежную единицу - рубль, значительно ослабляет его позиции по сравнению с другими денежными единицами.

Безналичный денежный рынок в России составляет в 2002–2005 г.г более 60 % (Приложение А). В безналичных расчетах принимают участие так называемые кредитные деньги (или кредитные орудия обращения), такие как депозитные деньги, чеки, векселя и другие ценные бумаги. Наиболее важным с этой точки зрения является понятие депозитных денег (банковских депозитов), представляющих собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может быть осуществлена любым банком. Например, ЦБ, который создает депозит, кредитует коммерческий банк путем открытия его корреспондентского счета. Основными же эмитентами депозитных денег являются коммерческие банки. Депозитные деньги в настоящее время составляют основную массу денежных средств.