Депозитная политика коммерческого банка на примере ОАО Банк ПетровскийРефераты >> Банковское дело >> Депозитная политика коммерческого банка на примере ОАО Банк Петровский

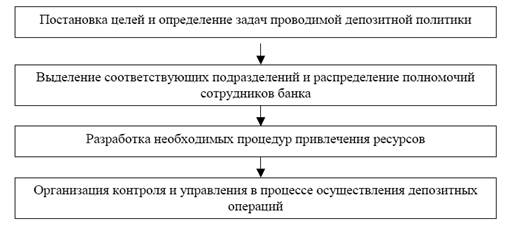

Этапы формирования сберегательной политики представлены на рисунке 4.

Мониторинг является необходимым инструментом оценки и управления качеством банковской деятельности на рынке сбережений. Именно благодаря мониторингу оценить результаты проводимой банком депозитной политики может сам коммерческий банк и надзорные органы, что крайне важно при разработке денежно-кредитной политики и иных инструментов регулирования рынка, а также для предотвращения кризисных ситуаций в банковской системе, связанных с потерей доверия клиентов к финансово-коммерческим институтам.

Далее рассмотрим этапы формирования депозитной политики коммерческого банка. Весьма важным является исследование вопросов формирования и реализации механизма депозитной политики коммерческого банка, поскольку от эффективности его функционирования во многом зависит успешное выполнение целей и задач, которые ставятся перед банком в процессе разработки и проведения депозитной политики.

Рисунок 4 Этапы формирования сберегательной политики

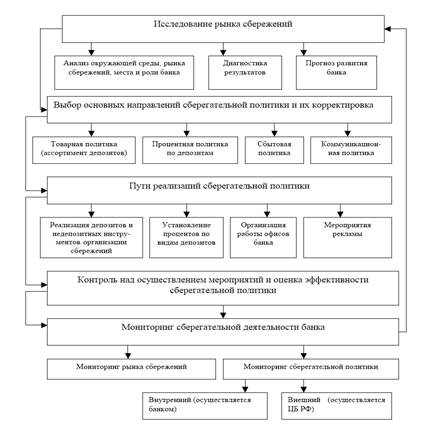

На основе анализа сложившейся практики поведения банками депозитных операций предложена схема формирования депозитной политики коммерческого банка, которая представлена на рисунке 5.

Рисунок 5 Схема формирования депозитной политики коммерческого банка

Каждый из этапов формирования депозитной политики коммерческого банка тесно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В связи с этим можно выделить следующие направления депозитной политики коммерческого банка:

- анализ депозитного рынка;

- определение целевых рынков для минимизации депозитного риска;

- минимизация расходов в процессе привлечения средств;

- оптимизация управления депозитным и кредитным портфелем;

- поддержание ликвидности банка и повышение его устойчивости.

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

1) масштабы деятельности и слабая капитальная база российских коммерческих банков;

2) отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

3) недостаточный уровень и качество высшего и среднего менеджмента;

4) отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

5) недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке, либо низкий уровень постановки маркетинговых исследований депозитного рынка, ограниченный спектр предлагаемых депозитных услуг и т.д.

Среди объективных факторов выделяются следующие:

1) прямое и косвенное воздействие государства и государственных органов;

2) влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

3) межбанковская конкуренция;

4) состояние денежного и финансового рынка России;

Роль Центрального Банка РФ в качестве регулирующего органа за последние несколько лет особенно сильно проявилась в вопросах установления ставки рефинансирования и норм обязательного резервирования для коммерческих банков. Изменения ставки рефинансирования не позволяют коммерческим банкам точно прогнозировать и планировать свою деятельность в области управления активами и пассивами на долгосрочную перспективу и делают операции с долгосрочными пассивами достаточно рискованными.

Отрицательное воздействие на структуру ресурсной базы коммерческого банка оказывает растущая зависимость от крупных межбанковских кредитов, поскольку межбанковский кредит не способствует диверсификации рисков по депозитным операциям.

Для решения существующих проблем при разработке депозитной политики коммерческому банку необходимо руководствоваться определенными критериями ее оптимизации. Оптимизация депозитной политики банка – это сложная многофакторная задача, в основу решения которой, следует положить учет экономики страны в целом. Очевидно, что эти интересы не всегда совпадают. Поэтому оптимальная депозитная политика предполагает прежде согласование их интересов.

Итак, критерии оптимизации следующие:

а) взаимосвязь депозитных, кредитных и прочих операций банка для поддержания его стабильности, надежности и финансовой устойчивости;

б) диверсификация ресурсов банка с целью минимизации риска;

в) сегментирование депозитного портфеля (по клиентам, продуктам, рискам);

г) дифференцированный подход к различным группам клиентов;

д) конкурентноспособность банковских продуктов и услуг;

е) необходимость эффективной комбинации ресурсов, обеспечение оптимального сочетания стабильных и “летучих” ресурсов при увеличении доли стабильных ресурсов в депозитном портфеле коммерческого банка в условиях повышенных рисков (в т.ч. депозитным операциям);

ж) учет концепции жизненного цикла в процессе формирования гаммы вкладов и депозитного портфеля в целом.

В целях совершенствования депозитной политики коммерческого банка необходимо следующее:

- каждый коммерческий банк должен иметь собственную депозитную политику, выработанную с учетом специфики его деятельности и критериев оптимизации этого процесса;

- необходимо расширение круга депозитных счетов юридических и физических лиц сроком “до востребования”, что позволит даже в условиях незначительных финансовых накоплений поле удовлетворить потребности клиентов банка и повысить заинтересованность инвесторов в размещении своих средств на счетах в банке;

- в качестве одного из направлений совершенствования организации депозитных операций возможно использование различных видов счетов для всех категорий вкладчиков и повышения качества их обслуживания;

- индивидуальный подход (стремление банка предоставить клиенту особые льготы).

Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения е роли в обеспечении его устойчивости.

Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления депозитной политики являются элементами формирования сберегательной деятельности банка (например, ассортимент депозитов, процентная политика, продвижение продукта на рынке, организация работы соответствующих подразделении коммерческого банка). С другой стороны, назвать депозитную политику составным элементом сберегательной политики банка нельзя. Депозитная политика банка – это более широкое понятие, включающее кроме стратегии и тактики привлечения ресурсов на возвратной основе, также организацию и управление депозитным процессом.

В целом же, депозитную политику каждый коммерческий банк разрабатывает сам. Также руководством банка самостоятельно определяется степень важности названных направлений, первостепенность того или иного вида политики банка. В первую очередь это будет зависеть от области функционирования конкретного банка, его специализации и универсализации.