Дисконтные облигации и расчёт дисконтаРефераты >> Банковское дело >> Дисконтные облигации и расчёт дисконта

Использование «зеро» для управления рисками и налоговые льготы сделали эти производные продукты привлекательными для инвесторов, и они быстро стали популярными. Хотя налоговые выгоды были отменены в результате изменения налогового законодательства, что оказалось эффективным уже в 1982 г., «зеро» оставались популярными, и к 1985 г. номинальная стоимость обращающихся «зеро» достигла 100 млрд. дол. Что касается инвестиционных банков, у них было два стимула для создания продуктов с нулевым купоном. Во-первых, инвестиционный банк покупал облигацию, «обдирал» (stripped) ее, создавая серию «зеро», и затем продавал «зеро» населению. Выгоды, которые «зеро» предоставляли инвестору, отражались в их цене таким образом, что серии из «зеро», которые создавались из обычных облигаций, имели совокупную стоимость выше, чем у облигаций.

Во-вторых, Казначейство США воспользовалось самыми большими преимуществами от популярности продуктов с нулевым купоном из казначейских облигаций. Спрос на «зеро» создавал спрос на облигации Казначейства — своеобразное сырье для «зеро». Такой спрос на «обдираемые» облигации со стороны инвестиционных банков и других дилеров по правительственным ценным бумагам поднял вверх цены выпусков и снизил их доходность. Казначейство в таком случае выгадало от снижения доходности. Тем не менее, до июня 1982 г. Казначейство противилось «обдиранию» облигаций и активно старалось убедить инвестиционные банки не вводить «зеро». Возражения Казначейства основывались на возможности отсрочки уплаты налогов, которую предоставляли «зеро». После изменения налогового законодательства, о чем уже упоминалось, Казначейство сняло свои возражения, а в 1984 г. создало свою собственную программу для «обдирания» облигаций. Программа, которая называлась «Раздельная торговля основной суммой и купонами казначейских облигаций» (Separate Trading of Registered Interest and Principal of Securities (STRIPS)), предусматривала возможность «обдирания» только специально для этой цели предназначенных выпусков облигаций. Программа оказалась популярной, и позднее «обдирание» стало распространяться на все «неотзываемые» выпуски купонных облигаций с первоначальным сроком погашения в 10 лет и более. Такие облигации с нулевым купоном являются прямыми обязательствами Казначейства США и, следовательно, полностью свободны от кредитного риска. Все подобные ценные бумаги хранятся в виде бухгалтерских записей на ЭВМ.

3. Оценка бескупонных облигаций (облигаций с нулевым купоном)

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат процентов. Поскольку доход по ним образуется в виде разницы между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Соответственно рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Следует отметить, что отечественный рынок бескупонных облигаций представлен, в основном, краткосрочными государственными (ГКО), республиканскими (РКО), областными (ОКО) и муниципальными (МКО) ценными бумагами, методы анализа которых будут рассмотрены в следующей главе. Долгосрочные бескупонные облигации на момент написания данной контрольной работы на фондовых рынках России отсутствовали.

Тем не менее, этот вид долгосрочных обязательств достаточно перспективен и пользуется большой популярностью у инвесторов в развитых странах, поскольку он не несет риска, связанного с реинвестированием периодических доходов в условиях колебаний процентных ставок на рынке. Кроме того, часто держатели этих бумаг получают определенные налоговые преимущества. Рассмотрим технику оценки долгосрочных бескупонных облигаций.

Поскольку единственным источником дохода является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения n.

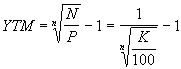

Тогда доходность к погашению бескупонной облигации можно определить по следующей формуле[4]:

. (2)

. (2)

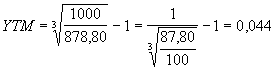

Пример 1.

Бескупонная облигация с номиналом в 1000,00 и погашением через три года приобретена по цене 878,00. Определить доходность облигации к погашению.

(или 4,4%).

(или 4,4%).

Из примера 1 следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n.

Оценка стоимости бескупонных облигаций.

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N, процентной ставки r и срока погашения n. Пусть r = YTM. С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

![]() . (3)

. (3)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

![]() . (4)

. (4)

Пример 2.

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000,00 и погашением через три года, если требуемая норма доходности равна 4,4%?

1000 / (1 + 0,044)3 = 878,80.

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n. При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D=n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом.

Заключение

Переход нашей страны к рыночной экономике определил собой начало нового этапа в развитии рынка ценных бумаг. Государственная политика в развитии рынка ценных бумаг выделяет три этапа:

Первый этап (1990-1992 гг.) ― создание предпосылок для развития фондового рынка: образование бирж и рынка акций коммерческих банков, товарных и фондовых бирж; формирование законодательной базы российского рынка ценных бумаг.

Второй этап (1993-1994 гг.) ― формирование фондового рынка в форме приватизационных чеков, которые обменивались на акции приватизируемых предприятий или продавались на биржевом и внебиржевом рынке.

Третий этап (1994 - настоящее время) ― сложился новый фондовый рынок, на котором торговля ведется акциями существующих российских акционерных обществ; происходит формирование основной нормативной базы, создаются органы по регулированию рынка ценных бумаг (ФКЦБ), принимаются основополагающие законы «О рынке ценных бумаг», «Об акционерных обществах» и т.д.