Доходность и ликвидность коммерческого банкаРефераты >> Банковское дело >> Доходность и ликвидность коммерческого банка

Из приведенных расчетов можно сделать вывод, что рентабельность активов (ROAA) за анализируемый период увеличилась на 0,59 п.п Данный показатель характеризует рентабельность активных операций и оценивает величину прибыли на 1 руб. активов. То есть 55 700 рублей прибыли приходится на 1 млн. рублей активов. На доходность активов существенно повлияли процентные доходы, заработанные отделением, что говорит о верной кредитной политике банка. Большое воздействие на увеличение рентабельности активов (ROAA) оказали непроцентные расходы относительно общих доходов Котласского отделения, которые за 3 года снизились на 3,9 п.п.

Чистая процентная маржа определяет основную способность банка иметь прибыль – его доход от разницы процентных доходов и процентных расходов [19, c.121].

Расчеты, произведенные в таблице 7 свидетельствуют о том, что Котласское отделение имеет положительную процентную маржу, которая все же постепенно снижается, в период с 2006 по 2008 года она снизилась на 0,52 п.п. и составила в 2008 году 7,01%.

Таблица 8 – Анализ рентабельности капитала Пушкинского отделения № 2009 Сбербанка России за 2006-2008 года, в руб.

|

Показатели |

2006 год, руб. |

2007 год, руб. |

2008 год, руб. |

Абсолютное изменение |

|

1. Собственные средства, млн.руб. |

503 266 368 |

593 188 185 |

723 349 223 |

220 082 855 |

|

2. Привлеченные средства, млн.руб. |

2 526 220 331 |

3 123 650 642 |

3 674 996 892 |

1 148 776 561 |

|

3. Прибыль (убыток) за отчетный период, млн.руб. |

150 970 000 |

181 700 000 |

245 014 000 |

94 044 000 |

|

4. Рентабельность капитала (ROAE), % |

30 |

30,63 |

33,87 |

3,87 |

|

5. Коэффициент финансового левериджа = СС/ПС х 100% |

19,92 |

18,99 |

19,68 |

-0,24 |

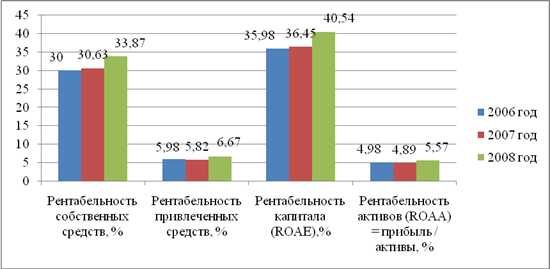

Рентабельность капитала (ROAE) по сравнению с предыдущим годам возросла на 4,56 п.п. и составила в 2008 году 40,54%. На ее увеличение повлиял как рост рентабельности собственных средств (на 3,87 п.п.), так и рост рентабельности привлеченных средств (на 0,69 п.п.). Рост доли первых в структуре пассивов банка характеризует стремление банка увеличить свою капитальную базу. Все показатели рентабельности работы отделения имеют положительную динамику, несмотря на начавшийся в 2008 году мировой финансовый кризис.

Рисунок 12 – Изменение рентабельности Пушкинского отделения № 2009 Сбербанка России за 2006 - 2008 года

3. ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

3.1 Оценка и анализ ликвидности баланса Пушкинского отделения № 2009 Сбербанка России

Основной методикой определения ликвидности Сберегательного банка России является анализ обязательных экономических нормативов:

1. норматива достаточности капитала (Н1);

2. норматива мгновенной ликвидности (Н2);

3. норматива текущей ликвидности (Н3);

4. норматива долгосрочной ликвидности (Н4);

5. норматива общей ликвидности (Н5);

6. нормативов для регулирования кредитного риска, связанные с предоставлением крупных сумм клиентам (Н6, Н7).

Принятая в России методика расчета норматива достаточности капитала (Н1) в основных моментах соответствует международным требованиям, установленным Базельским соглашением. Для Сбербанка с капиталом свыше 5 млн. евро установлено нормативное значение Н1 – 10%.

Норматив достаточности капитала с учетом принятых рыночных рисков (процентного, фондового, валютного) рассчитывается по приведенному ниже алгоритму [16, c.61].

![]() (1)

(1)

где Н1 – норматив достаточности капитала, %;

СК – собственные средства (капитал) банка, рассчитанные Согласно Положению Центрального банка России от 10 февраля 2003 г. № 215-П, тыс. руб.;

Ар – сумма активов банка, взвешенных с учетом риска, тыс. руб.

Rц – величина созданного резерва под обесценение ценных бумаг, тыс. руб.;

Rк – величина созданного резерва на возможные потери по ссудам (часть), тыс. руб.;

Rд – величина созданного резерва по прочим активам и по расчетам с дебиторами, тыс. руб.;

RКРВ – величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета, тыс. руб.;

RКРС – величина кредитного риска по срочным сделкам, тыс. руб.;

RРР – размер рыночного риска, включающий процентный, фондовый и валютный риски, тыс. руб.

Рассчитаем данные нормативы относительно Пушкинского ОСБ № 2009 и представим их в виде таблицы.

Таблица 9 – Основные показатели анализа ликвидности Пушкинского отделения № 2009 Сбербанка России за 2006-2008 гг.

|

Наименование показателя |

Формула расчета |

Экономическое содержание |

Приме-чания |

Значения, % |

Измене- ния +/- с предыдущим годом | ||

|

2006 год |

2007 год |

2008 год | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Норматив достаточности собственных средств (капитала) (Н1) |

Н1=Собств.капитал / (∑ активов банка – величина созданного резерва под обесценение ЦБу - величина созданного резерва на возможные потери по ссудам – величина созданного резерва по проч. активам и по расчетам с дебиторами + величина кред.риска по инструментам , отражаемым на внебалан. счетах + величина кред.риска по срочным сделкам + размер рын. риска) *100 |

Регулирует риск несостоятельности Сбербанка России и определяет требования по минимальной величине собственных средств (капитала), необходимых для покрытия кредитного и рыночного рисков. |

Минимально допустимое значение 10% |

16,6 |

15,9 |

16,5 |

0,6 |

|

Коэффициент мгновенной ликвидности (Н2) |

Высоколиквидные активы / обязательства до востребования |

Характеризует способность банка в течение одного операционного дня выполнить обязательства до востребования |

Оптимальное значение 15-50%. Минимально допустимое значение – 15% |

55,6 |

53,3 |

54,2 |

0,9 |

|

Норматив текущей ликвидности (Н3) |

Ликвидные активы /обязательства до востребования и на срок до 30 дней |

Характеризует способность банка в течение 30 дней с анализируемой даты исполнить обязательства до востребования сроком до 30 дней |

Минимально допустимое значение Н3 - 50% |

63,1 |

65,7 |

66,3 |

0,6 |

|

Норматив долгосрочной ликвидности (Н4) |

Задолженность банку сроком свыше года / (собственные средства + обязательства сроком свыше года) |

Характеризует сбалансированность активов и пассивов Сбербанка сроком свыше одного года |

Максимально допустимое значение норматива — 120% |

91,8 |

101,9 |

99,2 |

-2,7 |

|

Норматив общей ликвидности (Н5) |

Общие активы / общие обязательства банка |

Означает, что доля ликвидных активов в общей сумме активов банка за вычетом обязательных резервов должна составлять не мене 20% |

Минимально допустимое значение Н5 - 20% |

38,4 |

29,6 |

36,2 |

6,6 |

|

Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) |

Совокупная сумма кредитных требований Сбербанка к заемщику / собственный капитал |

Определяет максимальное отношение совокупной суммы кредитных требований Сбербанка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) Сбербанка. |

Максимально допустимое значение норматива — 25% |

23,1 |

21,6 |

22,1 |

0,5 |

|

Максимальный размер крупных кредитных рисков (Н7) |

Крупный кредитный риск - сформированный резерв на возможные потери / собственный капитал |

Определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) |

Максимально допусимое значение норматива — 800% |

140,4 |

167,6 |

156,3 |

-11,3 |