Еврооблигации в РоссииРефераты >> Банковское дело >> Еврооблигации в России

II. Присвоение кредитного рейтинга еврооблигациям

Еврооблигации выпускаются крупными, в основном, транснациональными корпорациями, международными организациями (например, Мировым банком) и государственными органами для продажи инвесторам во всем мире. При выпуске облигаций правительственными агентами или местными органами власти обычно требуются правительственные гарантии.

От половины до двух третьих всех еврооблигационных займов приходится на корпорации, оставшаяся часть - примерно поровну на правительства, правительственные органы и международные организации.

Для выхода на рынок, самое главное - получить рейтинг.

По сути, рейтинг представляет собой мнение о способности и юридической обязанности эмитента производить своевременные выплаты по основной части и процентам по ценным бумагам долгового характера.

В эту группу финансовых инструментов входят облигации, некоммерческие бумаги (необеспеченные ценные бумаги) и привилегированные акции. Предназначение рейтинга - ранжировать в рамках единой последовательной системы относительные уровни риска долговых обязательств и их эмитентов.

Таким образом, речь идет об анализе возможности эмитента получать достаточные доходы в будущем. Принимая во внимание, что срок жизни долгосрочных облигаций составляет более 15 лет, можно получить представление об уровне и специфике подобного анализа.

Рейтинг представляет собой независимую и объективную оценку кредитоспособности и дает своим обладателям много преимуществ. Рейтинг может улучшить условия доступа эмитента на финансовые рынки за счет повышения доверия инвесторов и кредиторов к его долговым обязательствам. Это может привести к снижению издержек финансирования. Многие институциональные инвесторы не приобретают долговых обязательств, не имеющих рейтинга. В условиях растущей глобализации рынков рейтинги стали ориентирами, помогающими эмитентам размещать свои ценные бумаги в США и во всем мире.

Рейтинги помогают эмитентам управлять восприятием инвесторами кредитных рисков и облегчать доступ на рынки даже в трудные времена. Действия, предпринимаемые службой кредитных рейтингов, сопровождаются аналитическим комментарием по поводу ситуации и того влияния, которое она может оказать на финансовое состояние компании. Это способствует поддержанию уверенности у участников рынка.

Эмитент, имеющий рейтинг, получает более широкий выбор на рынках капитала. У него больше альтернатив в источниках финансирования, чем у эмитента, не имеющего рейтинга. Это дает возможность эмитентам выбирать наиболее эффективные формы заимствования и оптимизировать стоимость заимствования.

Рейтинговые агентства придерживаются принципа открытости рейтинговой процедуры. Критерии, по которым определяется рейтинг, публикуются, что дает возможность эмитентам и инвесторам понимать логику каждого рейтинга. Рейтинги часто используются в процессе принятия связанных с рисками решений за пределами традиционных рынков капитала. Банки, корпорации, правительства - все они используют рейтинги в качестве руководства для выработки решений в таких областях, как торговые операции, своповые контракты, сделки на межбанковском рынке, корреспондентские банковские отношения и другие виды деятельности, связанные с риском контрагентов.

Основными рейтинговыми агентствами, чей результат является общепризнанным для кредиторов, являются Moody's, Standart & Poor'sиThe FitchIBCA. Рассмотрим процесс создания рейтинга Standart & Poor's (см. Приложение 1).

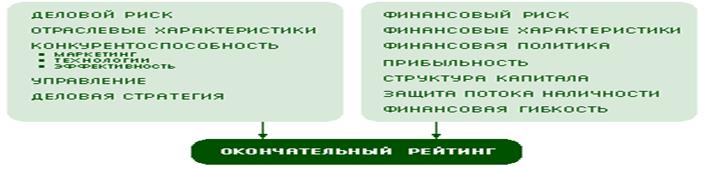

Исключительно важно понять, что процедура определения рейтинга никоим образом не ограничивается изучением финансовых показателей компании. Должная оценка требует более широкой базы с проведением тщательного рассмотрения фундаментальных факторов деятельности компании, в том числе решений о конкурентном положении компании и оценки руководства и его стратегий.

Временами рейтинг может оказаться под сильным влиянием финансовых факторов. В другие периоды могут доминировать факторы делового риска. В каждом случае анализ отраслевых характеристик и положения фирмы в этой среде необходимы для создания финансовых контрольных показателей, которые применяются в количественном компоненте анализа.

Методология корпоративной оценки:

Для определения степени риска, связанного с деятельностью компании, проводится анализ динамики отраслевого/рыночного сегмента. В нем основное внимание уделяется определению надежности перспектив отрасли, а также факторам конкурентоспособности, влияющим на отрасль. К числу получивших оценку факторов относятся перспективы экономического роста, модель цикла деловой активности, уязвимость в условиях изменений и перспективы регулирования и вмешательства.

В рамках процесса определяются ключевые факторы, влияющие на рейтинг, к числу которых относятся как ключевые факторы успеха, так и основные уязвимые направления.

Оценив конкурентное положение компании и среды, в которой проходит ее деятельность, приступают к анализу ряда финансовых категорий. Анализ показателей финансовой структуры представляется ключевой частью данного процесса, хотя основные показатели в значительной степени зависят от отрасли и, как правило, требуется ряд аналитических уточнений для расчета финансовой структуры отдельной компании.

Анализ охватывает широкую совокупность финансовых показателей и предусматривает изучение всех основных финансовых отчетов. Еще одним важным элементом выступает управленческая концепция и политика при оценке финансового риска.

После анализа финансовых факторов их консолидируют и получают общее представление о финансовом состоянии компании. Дополнительный шаг, который делается на этом этапе, предусматривает оценку существующих у компании возможностей в условиях недостатка финансовых средств.

По форме рейтинг представляет собой сочетание букв, содержащий от одного до трех внутренних символов. Для различных типов финансовых инструментов существует своя система обозначения. Специалистам в области финансов хорошо известна система рейтингования долгосрочных облигаций. Символы Ааа (ценные бумаги минимального риска) и С (наиболее рискованные облигации) стали синонимичны выражению "от А до Я" в мире финансов.

Рейтинги по уровню риска подразделяются на два разряда - инвестиционные и спекулятивные. Правительства некоторых стран используют градацию рейтингов в процессе регуляции финансового рынка. В частности, в США предприятиям, привлекающим средства частных лиц, запрещено инвестировать в ценные бумаги спекулятивного разряда.

III. Российские еврооблигации

Облигации внешних облигационных займов (еврооблигации) Российской Федерации являются государственными ценными бумагами Российской Федерации. Они выпущены от имени Российской Федерации, а эмитентом выступает Министерство финансов Российской Федерации – федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого решением Правительства Российской Федерации отнесено составление и исполнение федерального бюджета.