Изучение ипотечного кредитования на примере АКБ Чувашкредитпромбанк ОАОРефераты >> Банковское дело >> Изучение ипотечного кредитования на примере АКБ Чувашкредитпромбанк ОАО

При неисполнении или ненадлежащем исполнении заемщиком обеспеченного поручительством обязательства поручители несут с заемщиком солидарную ответственность. Требования об исполнении обязательства направляются банком поручителю (поручителям) в письменном виде не позднее, чем в пятидневный срок после выявления факта нарушения обязательства заемщиком.

Ипотечные кредиты в АКБ "Чувашкредитпромбанк" ОАО выдаются по двум направлениям:

Полное ипотечное кредитование - предусматривает строительство квартир.

Это направление кредитования возможно в любых городах ЧР (Чебоксары, Новочебоксарск, Канаш, Алатырь). Список предоставляемых под ипотеку квартир поступает в банк.

Рассмотрим на примере данный вид кредитования.

Семья, состоящая из трех человек намерена построить в 2007 году двухкомнатную квартиру и обращается в банк за ипотечным кредитом. Ее площадь составляет 90 квадратных метров.

3 человека * 18 кв. м. = 54 кв. м.

90 кв. м. - 54 кв. м. = 36 кв. м. - излишняя площадь.

Кредит выдается только на социальную норму:

90 кв. м. * 30000 руб. = 2700000 руб.

36 кв. м. *30000 руб. = 1080000 руб. - стоимость излишней площади кварт;

Семья сразу оплачивает 10 % от социальной нормы: 54 кв. м. * 30000 руб. * 10 % = 162000 руб.

Сумма, на которую можно получить (оформить) кредит в банке, составит:

2700000 - 1080000 - 162000 = 1458000 руб.

Так как кредит можно оформить до 15 лет (180 месяцев), то семья ежемесячно должна погашать кредит в сумме: 1458000 / 180 месяцев = 8100 руб.

Сумма ежемесячных процентов за первый месяц составит:

1458000 * 30 дней * 6 % / 365 = 7190 руб.

Общая сумма ежемесячного платежа банку: 8100 + 7190 = 15290 руб.

По требованиям банка совокупный доход семьи заемщика в месяц должен составлять:

15290*100 / 35=43685,71 руб.

Строительство индивидуальных жилых домов (ИЖД) в сельской местности, в столице и городах ЧР. Здесь достаточно в качестве обеспечения залога имущества только поручительства третьих лиц. При строительстве ИЖД необходимо предоставить в банк, кроме этого, правоустанавливающий документ на землю (договор аренды, купли-продажи, предоставление участка в бессрочное пользование с правом последующего выкупа).

Все ипотечные кредиты предоставляются в безналичном порядке. При ИЖД заемщики приносят в банк счет-фактуру на общую сумму приобретаемых стройматериалов (первоначальный внос и кредит): металлопродукция, гвозди, песок, сантехника на строительство.

Их могут выписать любые предприятия, юридические лица, частные предприниматели, имеющие расчетный счет, открытый в любом банке на территории ЧР. Банк перечисляет денежные средства на приобретениеэтих материалов на расчетный счет предприятия или предпринимателя согласно счет-фактуре.

Для наглядности продемонстрируем пример расчета банком ИЖД.

Иванову И.И. Требуется в мае кредит на сумму 50000 руб. для строительства ИЖД.

Первоначальный взнос в банк составит: 50000 * 10 % = 5000 руб.

Сумма кредита будет равна: 50000 - 5000 = 45000 руб.

Рассчитаем ежемесячные платежи в банк: 45000 / 180 месяцев (15 лет) = 250 руб.

Проценты за кредит составят: 45000 / 365 * 31 день * 6 % = 229,32 руб.

Общий платеж = платеж за кредит в месяц + проценты в месяц:

Общий платеж = 250 + 229,32 = 479,32 руб. в месяц.

Банк при этом рассматривает совокупный доход всей семьи:

479,32 * 100 / 35 = 1369,5 руб. - так как сумма не должна быть более 35 % от дохода.

Дополнительные затраты заемщика составят:

45000 * 0,65 % = 292,50 руб. - за оформление страхового полиса для страхования жизни и трудоспособности.

45000 * 0,5 % = 225 руб. - сбор за нотариальное оформление договора поручительства.

Подводя итоги основных положений организации ипотечного кредитования в АКБ "Чувашкредитпромбанк" ОАО, еще раз отметим существенные отличия его от классической схемы ипотеки:

1. Ипотечное кредитование, осуществляемое в АКБ "Чувашкредитпромбанк" ОАО, имеет чисто социальную направленность, так как кредиты под ипотеку предоставляются гражданам, нуждающимся в улучшении жилищных условий.

2. В ипотечном кредитовании, используемом в АКБ "Чувашкредитпромбанк" ОАО все предоставляемое жилье - строящееся, а в классической схеме используется в основном вторичное жилье. При этом все жилье, предназначенное для ипотечного кредитования, являетсясоциальным. На его сооружение и строительство заключаются государственные контракты между Министерством строительства ЧР, уполномоченным подрядчиком и соответствующей районной и городской администрацией.

3. Ипотечные кредиты в АКБ "Чувашкредитпромбанк" ОАО выдаются на срок до 15 лет в валюте РФ - это очень длительный срок ипотечного кредитования. Тогда как в классической ипотеке и в других банках этот срок составляет не более 3-х лет.

4. Плата за пользование кредитом устанавливается в размере 6 % годовых. Это очень низкая процентная ставка, в классической же схеме ипотечного кредитования процентная ставка имеет привязку в валюте (в условных единицах). А процентная ставка по ней составляет не менее 30 % годовых.

5. Ипотечные кредиты выдаются под залог недвижимого имущества и (или) поручительство физических, юридических лиц, тогда как в классической схеме - только под залог недвижимости.

6. Сравнительно низкая сумма первоначального взноса - не менее 10 % от стоимости приобретаемой квартиры, тогда как в классической схеме она составляет до 30 %.

7. Заемщик несет дополнительные затраты, связанные: со страхованием заложенного имущества и с личным страхованием; с нотариальным оформлением согласия заемщика и совершеннолетних членов его семьи на освобождение помещения в случае неплатежеспособности; с нотариальным оформлением договора ипотеки (залога); с нотариальным оформлением договора поручительства; с регистрационным сбором за регистрацию договора ипотеки в Регистрационной палате.

2.3 Анализ структуры и динамики ипотечного кредитования

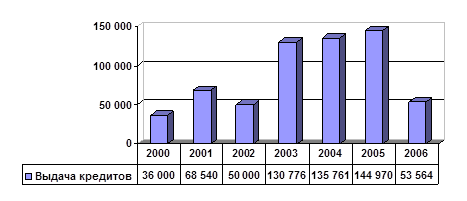

Первый ипотечный кредит в нашей республике был выдан 13 июля 2000 года, отсюда можно считать и начала развиваться ипотека в Чувашской республике. Из года в год в бюджете ЧР на цели ипотечного кредитования предусмотрено выделение средств во все возрастающихобъемах: 2003 год - 132,7 млн. рублей, 2004 год - 145 млн. рублей, 2005 год - 150 млн. рублей, 2006 год - 54,924 млн. рублей (план) (рис.2).

тыс. руб.

тыс. руб.

Рис.2. Динамика освоения средств из республиканского бюджета ЧР на цели ипотечного кредитования по годовым лимитам за 2000-2006 гг.

Процент выполнения (соотношение использования кредитов по плану и по факту): 2004 год - 93%, 2005 год - 96,7%, 2006 год - 97,5%.

В 2006 году бюджетных средств было выделено на 91,41 млн. руб. или на 63,06 % больше, чем в предыдущем году. Благодаря этому все большее количество социально незащищенных граждан республики имеют возможность улучшить свои жилищные условия путем строительства нового жилья, ведь на сегодняшний день эта проблема остается для нас одной из главных.