Инкассовые операции банковРефераты >> Банковское дело >> Инкассовые операции банков

" .Инкассо означает операции, осуществляемые банками на основании полученных инструкций с документами в целях:

* получения акцепта и/или платежа;

* выдачи коммерческих документов против акцепта и/или против платежа;

* документов на других условиях.

Документы, с которыми производятся операции по инкассо, разделяются на две группы:

• финансовые документы (переводные и простые векселя, чеки, платежные расписки, и другие документы для получения денежного платежа);

• коммерческие документы, представляющие собой счет-фактуру, отгрузочные документы, страховые полисы, сертификаты происхождения и качества, спецификации, свидетельства, определяющие количество и качество товара.

Таким образом, инкассо - это инкассирование, включающее либо:

• финансовые и коммерческие документы – документарное инкассо;

• только финансовые документы – чистое инкассо.

Участниками инкассирования являются следующие лица:

• Доверитель - это клиент, который доверяет проведение инкассирования своему банку.

• Банк-ремитент. Это банк, которому доверитель поручает осуществление инкассирования.

• Инкассирующий банк. Это любой банк, за исключением банка-ремитента, участвующий в процессе обработки инкассового поручения.

• Представляющий банк. Это инкассирующий банк, который выполняет представление трассату.

• Трассат определен как тот, кому должно быть сделано представление к платежу согласно инкассовому поручению.

В зависимости от срока оплаты можно разделить:

1. Инкассо с платежом по предъявлении. В данном случае исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения. В инкассовом поручении принципал должен дать точные указания об условиях, при которых переданные банку документы могут быть выданы плательщику. Выполняя поручения клиента, банк руководствуется только содержащимися в таком инкассовом поручении инструкциями. В случае отказа плательщика от платежа (или акцепта платежа) на исполняющем банке лежит также обязанность незамедлительно известить об этом банк-ремитент, который доводит эту информацию до сведения принципала, самостоятельно принимающего решение в связи с неполучением платежа. В частности, он может отозвать документы и предъявить требования о взыскании задолженности по оплате плательщику в исковом порядке. В этом случае требования указанного принципала (являющегося одновременно продавцом товаров по договору купли-продажи) будут вытекать не из инкассового поручения, а из контракта, на основании которого должны были производиться расчеты по инкассо.

2. Инкассо с отсрочкой платежа, при котором исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

В зависимости от способа зачисления денежных средств на счет продавца выделяют:

1) почтовое инкассо;

2) телеграфное инкассо;

3) электронное инкассо.

Смысл телеграфного инкассо состоит в уведомлении импортера (одновременно с отсылкой документов иностранному банку) посредством телеграфного извещения о высылке документов с перечислением основных реквизитов инкассового поручения. Возможен и другой вариант телеграфного инкассо, когда банк экспортера высылает документы иностранному банку лишь по получении от него извещения о зачислении средств, необходимых для обеспечения платежа. При электронном же инкассо предъявление документов к платежу или акцепту и платеж и акцепт осуществляются с помощью электронных коммуникаций (SWIFT и т.п.).

Выводы

Инкассо — банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками на основе полученных от экспортера инструкций. В инкассовой форме расчетов участвуют: 1) доверитель — клиент, поручающий инкассовую операцию своему банку; 2) банк-ремитент, которому доверитель поручает операцию по инкассированию; 3) инкассирующий банк, получающий валютные средства; 4) представляющий банк, делающий представление документов импортеру-плательщику; 5) плательщик.

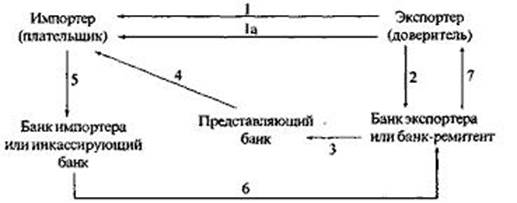

Схема расчетов по документарному инкассо

1. Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а). 2. Экспортер направляет своему банку инкассовое поручение и коммерческие документы. 3. Банк экспортера пересылает инкассовое поручение и коммерческие документы представляющему банку (или банку импортера). 4. Представляющий банк предъявляет эти документы импортеру. 5. Импортер производит оплату документов инкассирующему (или своему) банку. 6. Инкассирующий банк переводит платеж банку-ремитенту (или банку экспортера). 7. Банк-ремитент зачисляет переведенную сумму на счет экспортера.

Различают простое и документарное инкассо. Простое (чистое) инкассо означает взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами; документарное (коммерческое) инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов.

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения: а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Расчеты в форме инкассо дают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар, при этом нет необходимости заранее отвлекать средства из своего оборота. Однако экспортер продолжает сохранять юридически право распоряжения товаром до оплаты импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара.