Информация в банковской деятельностиРефераты >> Банковское дело >> Информация в банковской деятельности

Таким образом, количество клиентов, воспользовавшихся услугой ДиректДебет во втором полугодии 2008 года увеличилось на 2,1% и составило 21,3% от общего числа клиентов, воспользовавшихся дистанционными услугами. Во втором полугодии 2009 года количество клиентов уменьшилось на 1,2% и в целом за год доля клиентов, подписавшихся на данную услугу, стала равна 16,6%.

Снижение подключившихся к данной услуге может быть связано с тем, что определенная группа клиентов сотовой связи уже определилась с выбором подключения данной услуги, что естественно снижает темп прироста новых клиентов. Так темп роста в 2009 году составил всего 77,9%, что свидетельствует о снижении темпов роста на 22,1%.

Оплату услуг за сотовую связь предпочитают также оплачивать в любом электронном терминале «Связного» и других магазинов. К тому же кризис не вселил уверенности другим клиентам банка, учитывающим риск перевода данной услуги на платную основу.

Информация по количеству операций с использованием ДиректДебет и количеству оборотов представлена в таблице 2.

Таблица 2 Количество оборотов по услуге ДиректДебет

|

2008 г.% |

2008 г.% |

2009 г.% |

2009 г.% | ||

|

1 полугодие |

2 полугодие |

Всего |

1 полугодие |

2 полугодие |

Всего |

|

6,8 |

9,8 |

16,6 |

8,1 |

8,5 |

16,6 |

Представленные в таблице данные свидетельствуют о том, что количество платежей, проведенных через данную систему в 2009 году, осталось на том же уровне, что и в 2008 году и составляет 16,6%.

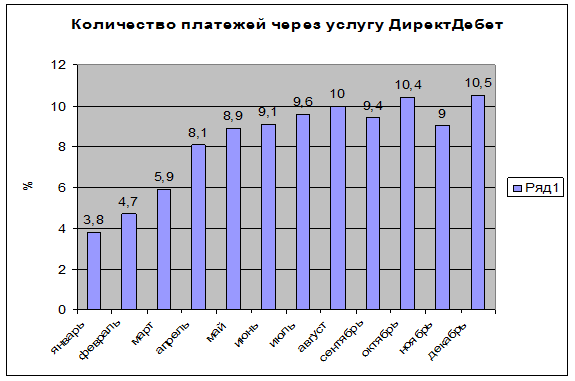

Динамика платежей через услугу ДиректДебет в 2008 году представлена на рисунке 5.

Рисунок 5 - Динамика количества платежей через услугу ДиректДебет в 2008 году

Динамика проведенных платежей по ДиректДебет явно свидетельствует о росте оборотов в течение 2008 года.

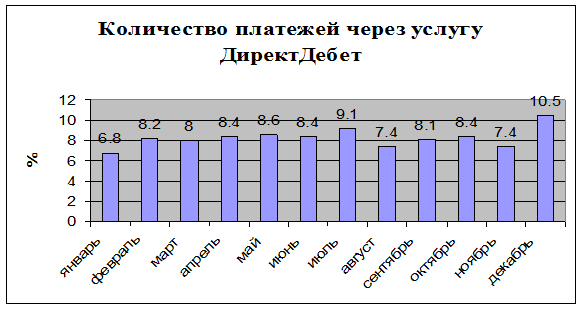

Динамика платежей, проведенных с помощью услуги ДиректДебет в 2009 году представлена на рисунке 6.

Рисунок 6 - Динамика количества платежей через услугу ДиректДебет в 2009 году

Данные диаграммы на рисунке 6 свидетельствуют в среднем о стабильной ситуации с платежами в 2009 году. Наглядно динамика изменения количества платежей по системе ДиректДебет представлена на рисунке 7.

Рисунок 7 - Динамика количества платежей через услугу ДиректДебетв 2008 и 2009 гг.

Таким образом, количество операций через услугу ДиректДебет во втором полугодии 2008 года увеличилось на 3,0% и составило 16,6% от общего количества платежей, совершенных с помощью дистанционных услуг. Во втором полугодии 2009 года также произошло увеличение количества операций, совершенных через услугу ДиректДебет, но только на значительно меньшую величину на 0,4%, и в целом за год количество оборотов по платежам, проведенным по данной услуге, также равнялось 16,6%. Таким образом, тенденция по количеству оборотов денежных средств, которые были проведены по ДиректДебет за 2008 и 2009 года не изменилась, в отличие от того, как осуществлялись платежи внутри каждого года. Их доля и в 2009 и в 2008 годах составила 16,6.

дистанционный банковский обслуживание

Заключение

Современный уровень развития производительных сил требует от банковского сектора предоставления все большего объема услуг своим клиентам - крупным промышленникам, торговым компаниям и населению. Началось формирование нового рынка банковских услуг, на котором наряду с традиционными видами операций получили развитие и ранее не проводившиеся услуги.

Большинство коммерческих банков в странах с развитой рыночной экономикой рассматривают сегодня услуги клиентам как своеобразный «товар», а предоставление услуги -как продажу этого товара. На формирование концепции «продажи услуг как товара» нацелена политика многих банков.

Несмотря на широкий выбор предоставляемых современными западными банками услуг, тем не менее, многие банки стремятся к его постоянному увеличению, объясняя свое стремление, прежде всего тем, что клиенты все ещё не видят в банке учреждения, способного удовлетворить все их финансовые требования, и обращаются в другие кредитно-финансовые институты с целью получения услуг по страхованию, ипотечному кредиту, деловым консультациям, обслуживанию туристических поездок и др. Стратегия развития ассортимента услуг предполагает решение двух важнейших задач: оптимизации структуры ассортиментного набора оказываемых банком услуг с учетом текущей стадии жизненного цикла и разработка продуктов-новинок.

Анализ ассортимента осуществляется на основе изучения уровня сбыта каждой услуги, относительных показателей доли рынка, величины издержек и уровня рентабельности, относящихся к данной услуге. Структура продуктового ряда должна быть сбалансирована как с точки зрения уровня прибыльности, так и с точки зрения сочетания старых и новых услуг Автоматизация информационных и других технологий банка содействует решению этой задачи. Главными направлениями, по которым автоматизация обслуживания клиентов воздействует на конкурентную позицию банков, являются сокращение издержек и повышение качества обслуживания. Рост объёма банковских операций увеличивает документооборот, количество коммерческой и финансовой документации, находящейся в распоряжении банковских структур. Поэтому, для организации эффективной работы в условиях развития рыночных отношений и совершенствования банковского дела важно максимально компьютеризировать банковские операции по обслуживанию и внешнеэкономических, и внутриэкономических связей. А для этого необходимо создание специализированных программных продуктов, которые могут быть как собственными, так и других организаций, и передаваться как через свои, так и через чужие каналы доставки.

Список использованной литературы

1. «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 17.07.2009) // «Справочно-информационная система «Консультант +».

2. «Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» от 01.04.2003 N 222-П (ред. от 26.08.2009) «Справочно-информационная система «Консультант +».

3.Указание ЦБ РФ от 06.10.2008 N 2086-У (ред. от 24.03.2009) «Об особенностях указания информации в расчетных документах и платежных ордерах, направляемых в электронном виде при осуществлении безналичных расчетов через Банк России» // «Справочно-информационная система «Консультант +».