Ипотека и ипотечный кредит в современном гражданском оборотеРефераты >> Банковское дело >> Ипотека и ипотечный кредит в современном гражданском обороте

2.4.Прекращение залога

Действующая в настоящее время норма ст. 352 ГК РФ также содержит исчерпывающий перечень оснований прекращения залога. Однако ст.352 ГК РФ не предусматривает таких важных оснований прекращения залога как прекращение по соглашению сторон, прекращение по решению суда и прекращение в связи с переходом права собственности к залогодержателю. Что касается прекращения гражданских прав и обязанностей по решению судебных органов, ГК РФ вообще не предусматривает такой возможности.

По всей видимости, исходя из существа гражданско-правового института залога, принципа свободы договора и положений процессуальных кодексов об обязательности исполнения вступивших в законную силу судебных решений. Все-таки можно говорить о том, что залог может быть прекращен как судебным решением, так и по согласию сторон, а также переходом права собственности на заложенное имущество, однако ввиду существования неотъемлемого постановления Пленума Верховного суда РФ такой вывод нуждается в дополнительном судебном толковании.

Ряд проблем также связан с регулированием процесса реализации заложенного имущества с публичных торгов. Статья 349 ГК РФ предусматривает две формы реализации - по решению суда и на основании нотариально удостоверенного соглашения залогодателя с залогодержателем, заключенного после возникновения оснований для обращения взыскания. В принципе возможность заключения соглашения о порядке обращения взыскания достаточно привлекательна для сторон, так как позволяет избежать осложнений, связанных с несовершенством судебной системы, и в наибольшей степени соблюсти интересы, как залогодержателя, так и залогодателя.

Однако ч. 1 ст.350 ГК РФ устанавливает, что реализация заложенного имущества производится с публичных торгов «в порядке, установленном процессуальным законодательством, если не установлен иной порядок». Но в порядке, предусмотренном процессуальным законодательством, торги организуются судебным исполнителем и проводятся по исполнительным документам, исчерпывающий перечень которых содержится в ГПК РСФСР.

Заключение договора на торгах регулируется также статьями 447,448 ГК РФ, однако в указанных нормах прямо не указывается, что они применяются для залоговых отношений.

Не урегулирован также вопрос о том, каким актом должно формироваться право собственности залогодержателя в случае о становления последним предмета залога за собой при объявлении повторных торгов не состоявшимися.

Представляются возможными такие документы, как заявление в адрес регистрирующего органа, специального решения залогодержателя либо и то и другое.

Есть также еще одна проблема. В соответствии с ч.4 ст.350 ГК РФ, если залогодержатель не воспользуется правом оставить за собой предмет залога в течение месяца со дня объявления повторных торгов несостоявшимися, договор о залоге прекращается. Право собственности залогодержателя на недвижимость возникает только после государственной регистрации данного права (ч.2 ст.8 ГК РФ).

2.5.Ипотечное кредитование в условиях современной России

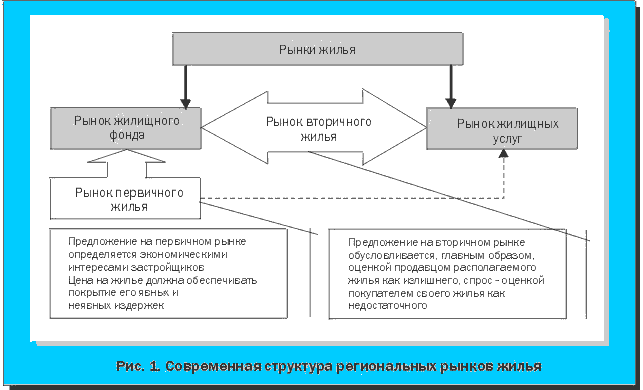

Рынок жилья включает в себя два существенно отличающихся элемента - жилой фонд и жилищные услуги. Первый из них (дома, квартиры) уникален в плане разнообразия, иммобильности и высокой стоимости[57]. Второй относится к текущему функционированию жилья, поскольку каждая его единица может производить непрерывный поток потребительских услуг - служить убежищем, средством развития семьи, местом отдыха и т.д. Именно эта сторона понятия «жилье» оценивается покупателем при приобретении им квартиры или дома.

Анализ потенциального платежеспособного спроса приводит исследователей к выводу, что сегодня личные трудовые сбережения не позволяют большинству граждан приобрести жилье на рынке: реальным источником для этого могут быть в основном средства, вырученные от продажи уже имеющихся квартир. Положение усугубляется тем, что стоимость строительства по темпам роста значительно опережает доходы населения.[58]

В регионах рыночные механизмы действуют с определенными допущениями на рынке вторичного (т.е. находящегося в эксплуатации) жилья. Его участниками в подавляющем числе случаев являются физические лица. Граждане продают квартиры (дома), как правило, не с коммерческими целями. В определенной степени данный сегмент рынка играет роль промежуточной ниши – позволяет создать стартовый капитал, с которого начинается инвестирование или приобретение нового дома. Учитывая, что строительство и продажа так называемого доходного жилья в стране пока слабо развиты, можно говорить о социальном, потребительском характере рынка вторичного жилья.

Иная картина наблюдается на рынке первичного жилья. Здесь главными участниками выступают заказчик (инвестор) и подрядчик, в большинстве своем имеющие статус юридического лица. Именно они при заключении договора подряда формируют цену на строительную продукцию.

В целом же имеет место резкий отрыв по стоимости вновь вводимого жилья от того, которое находится в эксплуатации. Это означает, что речь идет не о едином, а о совокупности жилищных рынков, реальное состояние которых отражено на рис.1.

Существующие федеральные программы ставят целью либо изменение условий предложения жилья, либо повышение спроса на него со стороны бедных семей. В то же время отсутствует активная государственная поддержка, прямо нацеленная на поощрение развития этого сегмента рынка. Не учитывается и такой актуальный в российских условиях вид воздействия, как регулирование самих жилищных рынков через цену. Представляется, что государственная политика в данной сфере экономики должна строиться на комплексном подходе, учитывающем все факторы, в частности ипотеку, налогообложение объекта недвижимости, регистрацию прав на недвижимое имущество и сделок с ним, правовое зонирование вместе с градостроительным регламентом, развитие рынка земли, инвестиции, градостроительство и т.п.[59]

В целях повышения эффективности регулирования требуется применение новых технологий, позволяющих снизить затраты бюджета на содержание жилищной недвижимости и управление ею. А это в свою очередь обусловливает необходимость формирования соответствующей специфической (так как управление недвижимостью имеет свои особенности) правовой среды как на федеральном, так и на местном уровнях.

Важнейшим условием эффективности рынка жилищной недвижимости является также его информационная прозрачность, которая дает участникам возможность осознанного выбора в ходе принятия решений. Для ее достижения нужно прежде всего создать систему мониторинга цен на рынке жилья, которая позволит получить ясное представление о существующих в данной сфере тенденциях.

Рост объемов строительства новых жилых зданий ограничен сегодня из-за нефункционирующих земельных рынков, непрозрачных систем выдачи разрешений на строительство и монопольных местных рынков строительства.