Использование интернет-технологий украинской банковской системойРефераты >> Банковское дело >> Использование интернет-технологий украинской банковской системой

И это несмотря на то, что создание системы интернет-банкинга обходится всего в 60-150 тыс. долл., а открытие нового банковского отделения стоит примерно 1 млн. долл. И количество отделений банков по-прежнему растет. Причиной этого является то, что психология человека изменяется медленнее, чем технология. По данным исследования маркетинговой фирмы Cornerstone Advisors, клиент банка должен регулярно и лично проверять надежность учреждения, в котором хранятся его деньги. Интернет и телефонный сервис не дают возможности дотронуться до стойки банка. В результате, каждый третий клиент банка посещает банковские отделение по меньшей мере 4-5 раз в месяц [4] .

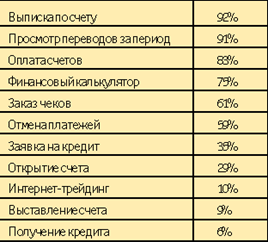

Согласно данным ABA Community Bank Competitiveness Survey, подавляющее число (92%) пользователей интернет-банкинга в США обращаются в банк через Интернет, чтобы получить выписку по счету. Почти столько же пользователей (91%) интересуются состоянием счета и просматривают пришедшие переводы. Оплату счетов проводят через Интернет 83% пользователей, а кредит таким образом получают всего лишь 6% американцев, бывающих в Сети . (Табл.2)

Таблица 2. Активность использования различных видов услуг интернет-банкинга, США (источник: ABA Community Bank Competitiveness Survey, 2008)

Правда, не стоит принимать приведенные здесь цифры как средние для

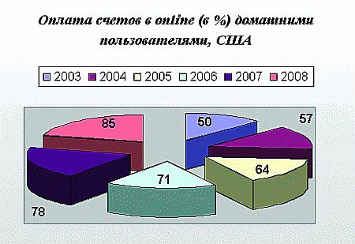

США. Это отнюдь не так - они справедливы лишь для пользователей данного конкретного банка, прямо скажем, находящегося "на коне". А в целом среди американцев - пользователей Сети ту же оплату счетов через Интернет проводили в 2009 году только 50% пользователей, о чем свидетельствуют данные Jupiter. И если перевести эти цифры на всех американцев, что и сделали аналитики eMarketer, то окажется, что в 2009 г. не более 20% американских семей использовали онлайновый способ оплаты счетов. Предполагается, что в 2010 г. этот показатель будет выше и достигнет 25 %. (см. Табл.3).

Таблица 3. Оплата счетов в online (в %) домашними пользователями, США

(источник: Jupiter Research, 2009)

Однако аналитики Jupiter убеждены, что повышение комфортности и надежности интернет-банкинга приведет к намного большей заинтересованности в самых разных услугах, в том числе и в проведении оплаты счетов. Аналитики Jupiter пришли к заключению, что 18,9 млн. американцев, имеющих дома Интернет, заплатили счета онлайн в течение 2009 г. (для сравнения - в 2008 году данной возможностью воспользовались 12,2 млн.). По прогнозам число американских интернет-пользователей, оплачивающих счета в онлайн, увеличится до 60,6 млн. к 2010 году. А общее число американцев, имеющих дома выход в Сеть и занятых в различных направлениях онлайн-банкинга, между 2009 и 2010 годами почти удвоится.

Канадцы и европейцы меньше любят платить по счетам через Интернет, и это несмотря на то, что к услугам онлайн-банкинга прибегают чаще. В частности, по данным NFO CFgroup в 2008 году данной возможностью воспользовались только 21% канадцев (правда, в 2007 - всего 16%, так что рост налицо). А в Европе по данным Jupiter к концу 2008 года только 11% процентов европейских интернет-пользователей оплачивали счета онлайн и только 0,3 процента просили кредиты по Сети. Аналитики считают, что и в ближайшие несколько лет рост активности оплаты счетов в онлайн в Европе будет ограничен и достигнет к 2009 году всего 22% или 45 млн. человек [8].

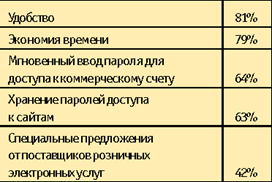

В целом же результаты исследования, проведенного MasterCard/Greenfield Online, свидетельствуют о том, что больше половины респондентов считают крайне важным в онлайн иметь возможность проверять выписки по счету (58%) и проверять остатки средств на счете (54%). И только треть респондентов считают важным переводить в режиме реального времени деньги со счета на счет и оплачивать счета (35% и 34% соответственно). Однако все респонденты признают, что интернет-банкинг – это очень удобно (табл. 4).

Таблица 5. Что нравится клиентам в интернет-банкинге? (источник: MasterCard/Greenfield Online)

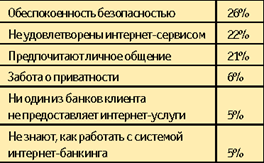

Таблица 6. Основные причины отказа клиентов банков использовать интернет-сервис, США, Celent, 20

Аналитики eMarketer в качестве главных причин медленного распространения электронных платежей называют привычку к традиционным способам оплаты и опасения, связанные с сохранением конфиденциальности персональных данных в Интернете.

В общем, основным тормозом на пути популярности интернет-банкинга выступает проблема безопасности. Причем, в Европе данному вопросу уделили повышенное внимание, и теперь каждый пятый европеец смело пользуется банковскими сервисами онлайн. В США доля пользователей банковских интернет-услуг от общего числа интернет-аудитории находится ниже аналогичного показателя по Европе. Причина такого положения дел вполне банальна - затраты банков США на защиту операций интернет-банкинга квалифицируются специалистами как недостаточные. По исследованиям компании Celent американские банки тратят примерно в 2,5 раза меньше средств на обеспечение безопасности своих систем, чем их европейские коллеги.

Кроме того, в качестве важной причины того, почему до сих пор посещают отделения банков и не пользуются интернет-банкингом, многие респонденты отмечают неудовлетворительное качество банковского интернет-сервиса. Так, в Великобритании в третьем квартале 2009 года было проведено исследование, в ходе которого было опрошено 4000 клиентов 15 крупнейших банков, которые оказывают интернет-услуги. И оказалось, что только 3 банка получили положительные отзывы об интернет-сервисе от большинства своих клиентов. И это в Великобритании, лидирующей в данной сфере и имеющей, по заключениям большинства аналитиков, максимальные шансы на успех![6].

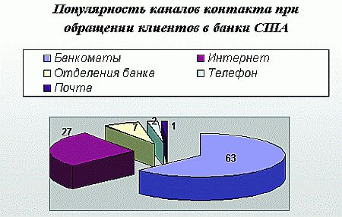

Но что парадоксально, несмотря на все эти недостатки, в США Интернет является вторым по популярности каналом обращений клиентов в банк, уступая только банкоматам.

2. Банковская система Украины ее роль в рыночной экономике

2.1 Структура и функции современной банковской системы Украины

Особенностью становления банковского дела в Украине является его одновременное развитие с банковской системой России, в состав которой на протяжении многих лет входила Украина. В Советский период все банки и частные кредитные учреждения были национализированы, а банковское дело на всей территории Советского Союза было провозглашено государственной монополией. Была установлена государственная монополия на банковские денежные операции, отсутствовал финансово-коммерческий бизнес, не существовало рынка ценных бумаг. Все это существенно влияло на существование банковской системы, которая была неспособна мобилизовать и распределить большие денежные средства.

Формирование новой банковской системы Украины началось с построения нового независимого государства (1990г). Украина заявила о решении создать на своей территории самостоятельную банковскую систему и закрепила это решение на законодательном уровне, приняв 20 мая 1999г. Закон «О банках и банковской деятельности» и «О Национальном банке Украины» (последняя редакция принята 7 декабря 2000г.) [7].