История возникновения и развития банковского дела, его особенности в ряде странРефераты >> Банковское дело >> История возникновения и развития банковского дела, его особенности в ряде стран

2.2 Проблемы российского банковского сектора в условиях кризиса

Центр исследований Сбербанка изучил 11 банковских кризисов, происходивших в последние 30 лет в разных странах, и меры государственной политики по улучшению ситуации в банковском секторе. Анализ показал, что большинство кризисов имеют одинаковую природу и развиваются по похожим сценариям: многие кризисы происходили через несколько лет после финансовой либерализации или, как нынешний кризис, - после периода массовых инноваций в банковском секторе; кредитный бум, следовавший за финансовой либерализацией, сопровождался появлением финансовых пузырей и пузырей на рынке жилья; в большинстве стран до начала кризиса действовала система фиксированного валютного курса по отношению к одной из резервных валют; на фоне фиксированных курсов и в связи с финансовой либерализацией происходил приток капитала, который в значительной мере финансировал кредитную экспансию и ценовые пузыри [5, с.8].

В ходе кризиса снижались объемы кредитования, происходили сдувание пузырей, резкая девальвация национальной валюты и падение реального валового внутреннего продукта. Причина снижения – проблемы ликвидности и роста объема «плохих» долгов на балансах банков.

Опыт борьбы с кризисами показывает, что не всегда активные действия правительств приводят к позитивным результатам, вследствие чего страны оказываются в длительной рецессии. Поэтому с кризисом не обязательно бороться активно, важнее – правильно. Иногда на начальном этапе эффективно сделать паузу, выбрать соответствующие инструменты борьбы, адекватно распределить имеющиеся ресурсы, чтобы не нарушить макроэкономическую стабильность в период пика экономического кризиса.

Главный вопрос всех кризисов – насколько быстро и эффективно регуляторы могут предотвращать наращивание «плохих» долгов банковского сектора и принять меры к тому, чтобы банки очистили свои балансы. Для всех кризисов очевидно одно важное обстоятельство: до тех пор, пока власти не решали проблему банковского сектора, восстановление не начиналось. Исключение составили также развивающиеся страны с незначительным банковским сектором, в которых экономический рост может возобновиться без расчистки балансов банковского сектора именно в силу его малой значимости.

Банковский сектор выполняет две ключевые функции: платежно-расчетную, без которой не может существовать экономика в целом, и коммерческую, кредитную. В международной практике банки, не выполняющие свою кредитную функцию, получили название «зомби». Они продолжают поддерживать объем расчетных операций и не разоряются только потому, что у них есть ликвидность, предоставляемая центральным банком. Если в таком состоянии пребывает большая часть банковского сектора, значит, экономика будет испытывать и депрессию, и рецессию. Следовательно, без решения этой проблемы выход из кризиса невозможен.

Расчистка балансов банковского сектора от «плохих» долгов, накопившихся после острого этапа кризиса, является ключевой мерой для возвращения к сбалансированному росту. Но правительства очень часто запаздывают с е проведением, так как для них она довольно болезненна.

Во-первых, помощь банкам – то вообще непопулярная в политическом отношении мера, поскольку выглядит как поддержка богатых. Во-вторых, всегда сложно сознать, что помощь банкам – мера виртуальная: деньги фактически канализируются в реальный сектор экономики, потому что собственные издержки банковского сектора относительно невелики. Из всей суммы поступающих в него средств лишь 3-4% являются маржой банковского сектора и поддерживают функционирование самого финансового института, остальное идет в экономику.

Проблемы цены «плохих» активов всегда остается актуальной, если государство покупает такие активы по текущей рыночной цене, то этот инструмент становится рыночным, может торговаться на рынке, но тогда начинает проваливаться банковский сектор. Встает вопрос о дальнейших действиях: рекапитализация банковского сектора или выкуп «плохих» долгов по нерыночным, номинальным ценам. В этом случае одновременно достигаются две цели: поддержание банковского сектора и устранение «плохих» долгов при условии, что создаются стимулы для эффективного управления ими со стороны банков-держателей. Такие трудные вопросы необходимо решать.

За последнее время правительство России и Центральный банк РФ больше всего были озабочены необходимость поддерживания и наращивания объемов кредитования. Недавно началось абсолютное сокращение кредитного портфеля банковского сектора.

Как показывает опыт других стран, при нынешних темпах падения валового внутреннего продукта и промышленного производства сохранить, а тем более увеличить этот портфель невозможно, какими бы административными рычагами государство ни располагало. Но главное – этого и не требуется, ибо в результате возникают дополнительные риски. Перекладывая риски реального сектора на банки, где за прошедшее годы экономического роста они и так накоплены в огромном количестве, надо понимать, что погашать задолженность все равно придется с привлечением средств государства [4, с.12].

Объем просроченной задолженности по кредитам в российском банковском секторе составлял 3,3%, без учета Сбербанка – 3,77%. Темпы роста задолженности из месяца в месяц ускоряются, хотя на фоне мирового опыта абсолютные цифры выглядят довольно скромно (Казахстан – свыше 12-13%).

Отчасти относительно низкие размеры просроченной задолженности в России объяснятся тем, что проблемная задолженность в ней определяется по российским стандартам учета и в объем просроченной задолженности включается только сумма просрочки, тогда как, согласно международным стандартам, - вся сумма кредита. Более корректной следует признать международную систему учета. Очевидно, что сегодня в российском банковском секторе имеется значительная скрытая просрочка.

В I квартале 2009 г. наметились банки-чемпионы по наращиванию резервов, в первую очередь речь идет об «Альфа-банке» и «МДМ-банке». Объясняется это тем, что их менеджмент или собственники адекватно понимают риски и опережающими темпами создают резервы под возможные потери, скорее всего ситуация в большинстве кредитных организаций не слишком отличается от ситуации в указанных банках.

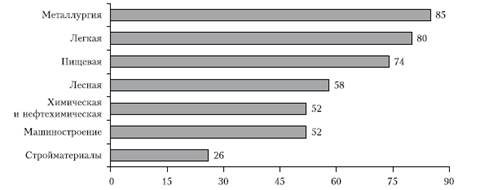

Был проведен опрос. Предприятиям задавался вопрос: способны ли они выполнять обязательства перед банками по взятым ранее кредитам? В строительстве на этот вопрос положительно ответили лишь 26% предприятий, а в лучшей отрасли – металлургии – 85%.

Рис.1.1 – Доля предприятий, способных расплачиваться по кредитам, %

При таком состоянии заемщиков банки должны испытывать проблемы. Необходимо создавать условия, при которых банки будут заинтересованы показывать реальный объем «плохих» долгов.

Многие аналитики пытаются оценить потенциальные потери российского банковского сектора. Наряду с компанией «Ренессанс-Капитал» такую работу провел и Сбербанк России (прил.Е).

Из-за разницы в методологии и предложениях оценки несколько различаются, но в каждом из сценариев показывают примерно одинаковый порядок необходимых средств. Банкам будет трудно самостоятельно найти на рынке ресурсы для рекапитализации. Поэтому государство во многом должно эту обязанность взять на себя. Сегодня наступил критически важный момент, когда государству предстоит выработать курс на проведение рекапитализации. Должны быть даны четкие сигналы, в первую очередь частному банковскому сектору.