Коммерческие банки в экономике России состояние и перспективыРефераты >> Банковское дело >> Коммерческие банки в экономике России состояние и перспективы

Таким образом, если коммерческие банки и страховые компании являются конкурентами одновременно и на рынке привлечения капитала, и на рынке размещения, то, казалось бы, взаимодействие между ними невозможно, за исключением форм, попадающих под антимонопольное законодательство (картельные соглашения и пр.). Заметим, однако, что банки и страховые организации хотя и являются финансовыми институтами, но различными финансовыми институтами, по определению занимающимися различными видами хозяйственной деятельности. Иначе говоря, целевые рынки банковского и страхового секторов хотя и пересекаются по определенным сегментам (целевым группам потребителей услуг, отдельным видам размещения), но в общем являются разными. Макроэкономическая логика такова, что, одновременно с конфликтными, банки и страховые компании имеют общие интересы. Как мы покажем далее, взаимодействие коммерческих банков и страховых компаний в бизнесе обычно фокусируется на трех основных направлениях:

- размещение страховых резервов;

- договоры страхования источников погашения кредита;

-промоутерство (продвижение) страховых услуг банковскими организациями.

Таким образом, суть оптимального взаимодействия банков и страховых компаний заключается в нахождении формы сотрудничества, при которой синергический эффект сложения усилий контрагентов в максимальной степени компенсировал бы отказ от конкурентной свободы.

Рассмотрим межотраслевую конкуренцию коммерческих банков и страховых компаний.

Интересы банков и страховых компаний пересекаются главным образом на рынке привлечения средств физических лиц. При этом альтернативными финансовыми инструментами, предлагаемыми банками и страховщиками в борьбе за средства вкладчиков, являются соответственно срочные и текущие вклады, иногда оформленные в виде ценных бумаг (векселей, облигаций) у банков и накопительные полисы личного страхования у страховщиков (по этим полисам в течение всего срока их действия страхователю выплачивается регулярная рента).

Таким образом, речь не идет, на наш взгляд, о ценовой конкурентной борьбе за «пограничного» клиента. Так, наиболее разумным способом дополнительного привлечения клиентов страховщиками за счет банковских вкладчиков является, предположительно, наибольшее развитие рисковой составляющей (возможность гибкого страхования по различным группам рисков, т. е. предложение спектра вариантов в рамках одного вида страховых услуг) при сохранении уровня доходности, примерно соответствующего доходности банковских вложений. При этом банковские вкладчики ими и останутся: если человек не хочет страховаться и терять такие преимущества, как ликвидность и возможность произвольного осуществления вкладов, он не уйдет из банка в страховую компанию. С другой стороны, клиент, который хочет застраховаться, сделает это, даже если банк предложит более выгодный процент по вкладам.

Следовательно, в данном случае (как и всегда при межотраслевой конкуренции) можно говорить не о прямой, а о перекрестной эластичности спроса по цене. Взаимозависимость и, следовательно, жесткость конкурентной борьбы здесь гораздо ниже, нежели у аналогичных финансовых институтов.

Итак, мы рассмотрели некоторые фрагменты межотраслевой конкуренции и возможного взаимодействия страховых компаний и коммерческих банков. Сотрудничество банка и страховщика возможно и разумно в контексте повышения эффективности ведения бизнеса обеих сторон.

3.3 Перспективные отрасли развития банковского бизнеса

Формирование банковского сектора, обеспечивающего предоставление экономике базового комплекса услуг и выступающего главным элементом финансового посредничества в процессе рыночных преобразований, стало определяющим направлением. Широкие функциональные возможности банков определяют их высокую значимость в обеспечении финансовой стабильности и перспектив развития российской экономики.

Итак, рассмотрим перспективные направления развития банковского бизнеса.

Потребительское кредитование сейчас является одним из наиболее привлекательных направлений развития банковского бизнеса. Жители России все активнее прибегают к розничным ссудам для финансирования своих нужд, банкиры все охотнее исполняют их желание, а эксперты, аналитики и участники рынка много говорят о перспективах и проблемах этого сектора.

Сейчас примерно четверть наших сограждан прибегают к банковским кредитам. Наибольшей популярностью пользуется кредитование покупок электробытовой техники и автомобилей.

Доля ипотечного кредитования несравнимо мала — от 1 до 4 процентов. При этом 15 наиболее активных кредиторов составляют более 70 процентов рынка. В последние годы сектор кредитования демонстрирует очень хорошие темпы роста. Так, в декабре 2004 г. объем ссуд, выданных физическим лицам, составлял примерно 550 млрд. руб., а сейчас он приблизился к 1 трлн. руб. Показательна в этой связи динамика ссудной задолженности населения в Сбербанке, занимающем примерно 45 процентов сегмента. Еще четыре года назад она была равна 53 млрд. руб., а в 2005 г. выросла до 470 млрд. При этом, по словам участников рынка, впервые наметилась тенденция, согласно которой прирост ссудной задолженности населения сравнялся с приростом вкладов. С увеличением объемов рынка потребительского кредитования растет и величина невозвращенных ссуд. По данным Ассоциации региональных банков России, в 2005 г. количество проблемных кредитов увеличилось на 67 процентов. Ссуды растут более высокими темпами, чем рынок в целом. Сейчас доля невозвращенных кредитов в общем портфеле составляет примерно 6 — 7 процентов и к 2007 г., по некоторым прогнозам, может увеличиться до 20%, а то и больше. В России у некоторых операторов доля проблемных кредитов уже сейчас достигает 20—30 процентов. Если процесс будет и дальше развиваться подобным образом, то, по прогнозам многих экспертов, в 2006—2007 гг. и у нас может произойти настоящий банковский кризис /16/.

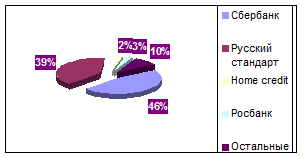

Одна из причин — чересчур либеральный подход к анализу кредитоспособности заемщика — физического лица. Большую часть российского рынка потребительского кредита составляет экспресс-кредитование, то есть непосредственно при покупке товара. Лидерами в этой области являются, в частности, банк «Русский стандарт» и чешско-российский Home Credit.(Рисунок 3).При оформлении подобных ссуд быстрота и либерализм компенсируются относительно высокими ставками.

.

Рисунок 3 – Доля банков на рынке потребительского кредитования

Проверка кредитоспособности клиента в этом случае проводится на основе анализа анкеты должника путем сравнения ее с предыдущими аналогами. Подобная методика, увы, небезупречна. Уровень доходов большинства российского населения значительно уступает темпам роста рынка потребительского кредитования. Сказывается и недостаток моральной и правовой культуры.

Еще одним перспективным направлением является участие банков в инвестиционных проектах. Разработка многовариантной технологии участия банков в инвестиционных проектах позволяет укрепить и оптимизировать клиентскую базу, перейти к комплексному кредитному обслуживанию корпоративных клиентов, обеспечивая одновременно необходимую защиту от проектных и финансовых рисках.