Коммерческие банки и их операцииРефераты >> Банковское дело >> Коммерческие банки и их операции

Все рассмотренные расчеты по созданию «банковских денег» основываются по меньшей мере на двух ограничениях:

1) предполагается, что все вновь создаваемые деньги остаются в рамках банковской системы. Но в реальной экономической жизни всегда возможно, что новые деньги не поступят в другой банк системы, а будут вложены в сферу обращения либо использованы иным способом (например, хранится как наличные деньги). В таком случае общая сумма «банковских денег» уменьшится на соответствующую величину;

2) банки могут в некоторых случаях держать излишние резервы, считая, например, невыгодным для себя их помещение под низкие проценты. В этих случаях сумма «банковских денег» уменьшается.

Чтобы яснее представить себе, за счет чего создаются дополнительные «банковские деньги», рассмотрим, как поступает отдельный банк, входящий в некоторую систему коммерческих банков.

Допустим, что предприниматель обращается к этому банку за ссудой, например, в 100 млн. руб. Банк может выдать всю сумму наличными, но чаще всего открывает ему текущий счет на эту сумму. В обмен заемщик дает долговое обязательство, в котором указывается, к какому сроку должна быть возвращена ссуда и за какие проценты она получена. Долговое обязательство не является деньгами, но в обмен на нее банк открывает заемщику текущий счет, который дает ему возможность получать деньги. Таким образом, когда банк предоставляет ссуды, то тем самым он создает дополнительные деньги. Вместе с тем если ссуда будет полностью возвращена, то эти деньги аннулируются.

Однако, отдельный банк может давать ссуду из своих избыточных резервов в отношении одни рубль резервов к одному рублю ссуды. В отличие от этого определенная система коммерческих банков может предоставлять займы, т.е. создавать «банковские деньги», умножая свои избыточные резервы. В нашем примере сумма «банковских денег» превысила первоначальную сумму в 10 раз. Такое превышение обязано взаимодействию между банками в рамках соответствующей коммерческой системы банков. Именно подобное взаимодействие в рамках единой целостной системы приводит к возникновению нового системного качества, которым не обладает ни один банк в отдельности: созданию новых «банковских денег», а тем самым расширению их предложения системой банков. Очевидно, что банку выгодно реализовать свои избыточные резервы в виде ссуд, инвестиций, покупки ценных бумаг и т.п., так как за это он получает определенные проценты. Поэтому в условиях стабильной экономики создание «банковских денег» представляет собой нормальное явление. Важно только, чтобы при этом осуществлялся строгий контроль за состоянием банковских резервов, а именно – кредитование шло за счет избыточных резервов. Кроме того, необходимо, чтобы сами банки заботились о возврате ссуд, для чего тщательно изучали финансовые и материальные возможности своих заемщиков.

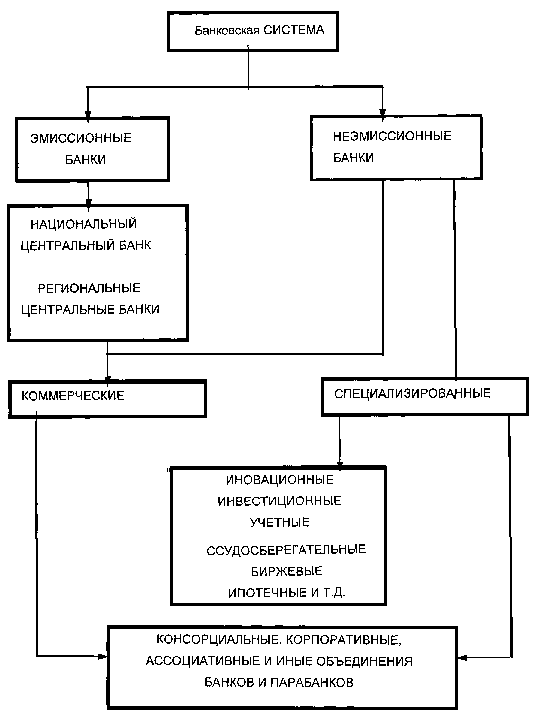

10. Банковская система России в цифрах.

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Коммерческие банки начали развиваться с августа 1988г., когда был зарегистрирован первый такой банк. Особенно бурно коммерческие банки создавались во второй половине 1991г. Именно в этот период, скорее в интересах политических, а не экономических, «сверху» осуществлялась коммерциализация учреждений государственных специализированных банков. В результате были разрушены крупные банки с вертикальной структурой управления, разветвленной сетью отделений и на их месте возникли зачастую мелкие и потенциально неустойчивые коммерческие банки. В то же время шел процесс создания новых коммерческих банков, целый ряд которых занял лидирующие позиции на рынке банковских и финансовых услуг.

По состоянию на 1 марта 1998г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1532 паевых и 987 акционерных банков. Из общего числа банков 774 имеют лицензию на совершение операций в иностранной валюте. 252 банка имеют лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию). 101 банк получил разрешение на совершение операций с драгоценными металлами (золотом и серебром).

Коммерческие банки достаточно активно развивают свою финансовую сеть, открывают отделения и представительства как в различных регионах России, так и за рубежом.

Количество филиалов банков (не считая филиалов Сберегательного банка) на 1 марта 1998г. достигло 5592. Филиальная сеть Сберегательного банка составляет 38567. Из общего числа филиалов коммерческих банков 82 филиала расположены в ближнем зарубежье, 17 банков имеют филиалы в дальнем зарубежье, а именно на Кипре, в Голландии, Швейцарии, Германии и Польше. 29 российских коммерческих банков открыли свои представительства за рубежом, общее число которых составляет 46, из них 8 находятся на Украине, в Белоруссии, Эстонии, Латвии и Азербайджане, остальные – в дальнем зарубежье.

Географическое распределение банков и банковского капитала пока еще недостаточно равномерно. Наибольшее число банков, а именно 37% от их общего количества, сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург, активно развиваются банки на Урале и в Сибири. В то же время существуют регионы России, нуждающиеся в расширении банковской инфраструктуры.

В целом по стране уровень развития филиальной сети остается недостаточно высоким, а банки с развитой филиальной сетью являются исключением на общем фоне мелких региональных банков. По наблюдениям Банка России, значительное число региональных банков в своей деятельности замыкаются на ограниченном круге местных клиентов (эти клиенты, как правило, являются и акционерами банка), не работая на межбанковском рынке даже с банками своего региона.

|

11. ВЗАИМООТНОШЕНИЯ КОММЕРЧЕСКОГО БАНКА С БАНКОМ РОССИИ.

Функции общего регулирования каждого коммерческого банка в рамках единой денежно-кредитной системы возложены на ЦБ РФ. Это регулирование призвано содействовать обеспечению:

устойчивости работы и укреплению финансового положения коммерческого банка;

ориентации и стимулированию деятельности банка в области кредитования на выполнение приоритетных задач развития экономики и повышения благосостояния общества;

научной организации денежного обращения в народном хозяйстве.

При этом со стороны ЦБ РФ используются в первую очередь экономические методы управления и только при их исчерпании (в отдельных случаях) административные. Организация взаимоотношений ЦБ РФ с коммерческими банками и методы регулирования деятельности последних предусмотрены соответствующим банковским законодательством. Так, с учетом складывающейся ситуации в экономике ЦБ РФ регулирует деятельность коммерческих банков посредством использования такого комплекта экономических методов, как: