Краткосрочное кредитование физических лицРефераты >> Банковское дело >> Краткосрочное кредитование физических лиц

Таким образом Экономический анализ финансовой деятельности банка служит необходимой предпосылкой выработки стратегических решений, определяющих его развитие в перспективе.

Под анализом финансовой деятельности банка следует понимать выявление взаимосвязей и взаимозависимостей различных аспектов финансово- хозяйственной деятельности банка, выраженных системой показателей. Результаты анализа служат исходной базой для принятия управленческих решений, выявления и мобилизация внутренних резервов, осуществления финансового контроля, планирования и прогнозирования, а также общей оценки результатов деятельности и состояния банка.

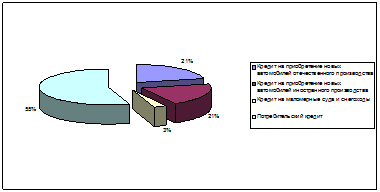

Рис.2.1. Динамика спроса на кредиты в ОАО «БИНБАНК»

ГЛАВА 3. МЕРОПРИЯТИЯ ПО РАЗВИТИЮ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ ОАО «БИНБАНК»

3.1 Экономическая эффективность предлагаемых мер

Для привлечения клиентов банк, должен в первую очередь, снизить процентную ставку за счет исключения из нее риска неплатежа. Для этого банк должны отсечь «ненадежных» заемщиков и предупредить случаи не возврата и, соответственно, дополнительные расходы с этим связанные.

Как же сделать кредитование безопасным и выгодным и кредиторам и заемщикам? Несомненно, это комплексная задача, но весьма существенным этапом ее решения был и есть эффективный анализ заемщика. Сделать этот процесс максимально объективным, низкозатратным и удобным для всех призваны бюро кредитных историй.

Бюро кредитных историй – это юридическое лицо являющееся коммерческой организацией и оказывающее услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

В пользу эффективности Бюро кредитных историй говорит ряд факторов:

1.введение кредитных историй позволяют банкам снизить затраты по оценке кредитоспособности заемщика, повысить качество управления рисками, уменьшить долю проблемных кредитов и как следствие, сократить расходы по созданию резерва, возможность оценивать надежность заемщика, основываясь на истории их взаимоотношений с другими кредиторами, а также минимизировать риск недобросовестного поведения ссудополучателей;

2.полная информация позволяет Банкам выдавать надежным заемщикам кредиты с более низкими требованиями к размеру обеспечения;

3.Банк сокращает для них время принятия решения о выдаче кредита;

4.наличие кредитных историй будет стимулировать заемщика к погашению кредита поскольку в противном случае он рискует не получить кредит в другом Банке;

5.а заемщик получает возможность формирования положительного имиджа и укрепления деловой репутации, что имеет документальное подтверждение.

Кредитная история — совокупность информации об открытии и погашении полученных заемщиком (ссудополучателем) ссуд, кредитов и т. д. Она формируется работниками банка по каждому заемщику. В кредитной истории отражается оценка кредита - и платежеспособности заемщика по прошлым кредитным договорам; процесс исполнения обязательств перед банком; наличие просроченной задолженности, сроки и источники ее погашения; санкции, примененные ранее банком к заемщику, и их эффективность; собственность заемщика и ее изменения; его доходы-расходы. Кредитная история позволяет более точно оценить качество заемщика и его привлекательность как клиента с точки зрения банка, а также оптимизировать условия заключаемого с ним соглашения с целью минимизации кредитного риска. Кредитная история охраняется на основании закона об охране банковской тайны.

Кроме того, движение информации по физическим лицам ограничено законодательно п. 2 ст. 857 Гражданского кодекса Российской Федерации: "сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям". Также никто не отменял ст. 26 Федерального закона "О банках и банковской деятельности", которая обязывает служащих хранить в тайне информацию о счетах, вкладах и транзакциях клиентов.

В условиях конкуренции выиграет тот, кто минимизирует риски, достоверно определив, какой клиент «хороший», а какой «плохой» и предложит заемщикам более выгодные условия. Существует несколько способов минимизации кредитных рисков:

1.Проведение оценки кредитоспособности физического лица.

Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи кредита. Анализ кредитоспособности клиента позволяет банку при получении негативной информации о заемщике отказать в предоставлении кредита. Оценка кредитоспособности клиента проводится в кредитном отделе банка на основании информации о способности клиента получать доход, достаточный для своевременного погашения кредита, о наличии у заемщика имущества, которое при необходимости может служить обеспечением выданного кредита и т.д.

В БИНБАНКе платежеспособность заемщика определяется следующим образом:

Р = Дч*К*Т,

где Дч – среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам и др.)

К – коэффициэнт, зависящий от величины Дч, а именно:

К = 0,7 при Дч до 45 000 рублей

К = 0,8 при Дч свыше 45 000 рублей

Т – срок кредитования (в месяцах)

Максимальный размер предоставленного кредита (S) рассчитывается в два этапа.

1.Определяется максимальный размер кредита на основе платежеспособности клиента

2.Полученная величина корректируется с учетом: предоставленного обеспечения возврата кредита, информации, предоставленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам и предоставленным поручительствам.

Для того чтобы определить кредитоспособность заемщика он представляет в кредитный отдел ряд документов, заявление-анкету, где указываются все его данные ( сведения о заемщике, место работы, доходах, расходах и т.д.), справку о его доходах, копии паспортов и другие документы при необходимости. Собрав все необходимые документы кредитный инспектор анализирует доходы и расходы клиента и составляет заключение. В заключении указываются параметры кредитной сделки, сведения о клиенте, расчет платежеспособности и вывод.

Приведенная методика носит формализованный характер, так что при оценке возможности кредитоспособности заемщика играет огромную роль профессионализм служащих банка. Кредитный инспектор как сотрудник, несущий непосредственную ответственность за работу с конкретным заемщиком, должен быть уверен в том, что клиент сознает моральную ответственность за полное и своевременное погашение кредита. Зачастую намерения заемщика раскрываются в ходе анализа цели кредитования, указанной в заявке. Устные ответы клиента могут содержать гораздо больше информации о характере и истинной цели кредитования, чем сведения, изложенные в письменном виде. Большинство кредитных инспекторов неодобрительно относятся к появлению «пирамиды долга», когда физическое лицо берет кредит у одного кредитора для уплаты в пользу другого кредитора. На основе подобных фактов делается вывод о наличии или отсутствии у клиента навыков управления денежными средствами. Клиенты, у которых подобные навыки отсутствуют, могут взять на себя слишком много долговых обязательств и столкнуться с серьезными трудностями в своих отношениях с банком.