Кредитная и инкассационная политикаРефераты >> Банковское дело >> Кредитная и инкассационная политика

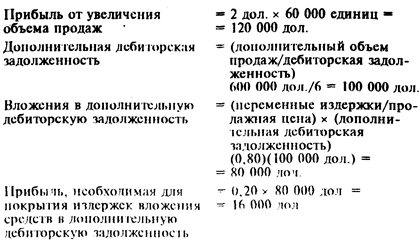

Таблица 1. Прибыль от увеличения объема продаж в сравнении с прибылью, необходимой для компенсации дополнительной дебиторской задолженности, - изменение нормативов кредитоспособности

Однако, поскольку мы берем на себя риск по кредитам более низкого качества, мы также увеличиваем риск для фирмы, что выражается в изменениях ожидаемых потоков наличности. Это увеличение риска выражается преимущественно в дополнительных потерях по безнадежным долгам.

1.2 Условия кредита

Срок кредита (credit period) - промежуток времени, на который предоставляется коммерческий кредит. Составляет его особое условие.

Срок кредита. Условия кредита включают продолжительность срока кредита и предоставляемую скидку. Условие "2/10, чистые 30" означает, что если вексель оплачивается в течение 10 дней с момента выписки, предоставляется скидка 2%; платеж должен произойти в течение 30 дней. Следовательно, срок кредита - 30 дней. Хотя клиентура зачастую диктует данные условия, срок кредита - это еще одно средство, при помощи которого фирма может изменять спрос на свою продукцию в надежде увеличить его продлением срока кредита. Как и раньше, существует выбор между прибылью от дополнительных продаж и долей прибыли. необходимой для дополнительных инвестиций в дебиторскую задолженность.

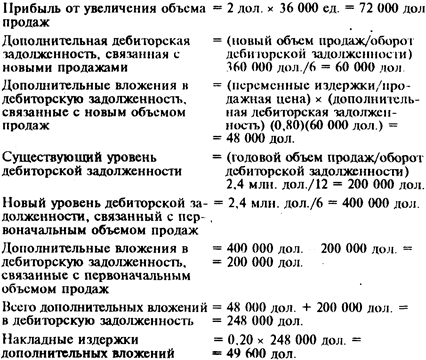

Заметим, что в нашем примере фирма увеличивает срок кредита с 30 до 60 дней. Средний период инкассации для нынешних покупателей растянулся с 1 до 2 месяцев. Результатом более-менее жесткого срока кредита является увеличение объема продаж до 360 000 дол. и эти новые покупатели платят также в течение 2 месяцев. Вся дополнительная дебиторская задолженность складывается из 2 составляющих. Первая представляет собой дебиторскую задолженность, связанную с увеличившейся реализацией. В нашем примере дополнительный объем продаж составляет 360 000 дол. С учетом того, что дебиторская задолженность оборачивается 6 раз в год, дополнительная дебиторская задолженность, связанная с новыми продажами, равна 360 000 дол. / 6 = 60 000 дол.

Для этой дополнительной дебиторской задолженности инвестиции фирмы - это переменные расходы, снизанные с нею. В нашем примере мы имеем (8 дол. /10 дол) Х (60 000 дол) = 48 000 дол.

Другая составляющая общей дополнительной дебиторской задолженности представляет собой результат инкассации, относящейся к первоначальным продажам. Прежняя дебиторская задолженность инкассируется медленнее из-за более высокого уровня дебиторской задолженности. При первоначальном объеме продаж 2,4 млн. дол. уровень дебиторской задолженности при обороте 12 раз в год равен 2 400 000 дол. /12 = 200 000 дол. Новый уровень с оборотом 6 раз в год равен 2 400 000 дол. / 6 - 400 000 дол. Таким образом, 200 000 дол. дополнительной дебиторской задолженности относятся к первоначальным продажам. С учетом этого дополнения соответствующее значение объема инвестиций, используемое в анализе, составляет все 200 000 дол. Другими словами, переменные расходы относятся только к новым продажам. Дополнительные 200 000 дол. дебиторской задолженности по первоначальным продажам были бы инкассированы раньше, если бы не изменились нормативы кредитоспособности. Следовательно, фирма должна увеличить свои вложения в дебиторскую задолженность на 200 000 дол.

Наш расчет, основанный на данных об этих затратах, приведен в табл.2. Соответствующее сравнение - это сравнение прибыли от дополнительных продаж с возможными затратами по дополнительному вложению средств в дебиторскую задолженность. Так как прибыль от дополнительных продаж, равная 72 000 дол., превышает долю прибыли, необходимую для дополнительных вложений в дебиторскую задолженность, равную 49 600 дол., имеет смысл изменить срок кредита с 30 до 60 дней. Прибыль от дополнительного объема продаж больше, чем средства для компенсации дополнительных вложений в дебиторскую задолженность, большая часть которых (вложений) происходит из-за нынешних покупателей, замедляющих свои платежи.

Предоставляемая скидка. Изменение скидок - это попытка ускорить выплату дебиторской задолженности. Здесь мы должны определить, будет ли прибыль от ускорения инкассации больше, чем возмещение потерь от роста скидки. Если это так, то действующая политика скидок должна быть изменена. Предположим, что годовой объем продаж фирмы - 3 млн. дол., средний период инкассации - 2 месяца, условия продажи - чистых 45 дней без предоставления скидки Следовательно, средние остатуи

Таблица 2. Прибыль от увеличения объема продаж в сравнении с прибылью, необходимой для компенсации дополнительных вложений в дебиторскую задолженность, - изменение срока кредита дебиторской задолженности составляют 500 000 дол.

При условии 2/10, чистых 45 средний период инкассации может быть уменьшен до 1 месяца, так как 60% покупателей (в долларовом выражении) воспользуются 2-пропснтчои скидкой. Альтернативные издержки в связи со скидкой для фирмы равны 0,20 х 0,6 х 3 млн. доп., или 36 000 дол. ежегодно. Оборачиваемость дебиторской задолженности ускорится до 12 раз в год. следовательно в среднем дебиторская задолженность сократится с 500 000 дол. до 250 000 дол (т.е. 3 000 000 дол. /12 = 250 000 дол).

Таким образом, в результате ускорения инкассации фирма дополнительно получает 250 000 дол. Стоимость высвобождаемых денежных средств равна альтернативным издержкам их хранения. Ноли мы предположим, что норма прибыли равна 20%, то экономия на альтернативных издержках составит 50 000 дол. Экономия здесь возникает из-за тою, что эффект от ускорения инкассации превышает затраты по предоставлению скидки. Фирме следует ввести 2-процентную скидку. Если в результате ускорения инкассации экономии на альтернативных издержках недостаточно, чтобы компенсировать затраты на предоставление скидки, то стратегию фирмы в отношении скидок изменять не следует. Конечно, возможно, что в результате применения другой величины скидки, не равной 2%, различие между экономией на альтернативных издержках и затратами на предоставление скидки может оказаться даже большим.

1.3 Риск невозвращения кредита

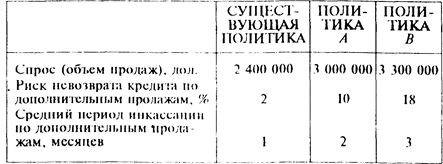

В предыдущем примере мы предположили, что потерь по безнадежным долгам нет. В этой части мы имеем дело не только с задержками инкассации, но и с тем. что часть счетов дебиторов не оплачивается. При любой политике относительно нормативов кредитоспособности будет учитываться и этот фактор. Предположим, что мы рассматриваем действующую политику относительно нормативов кредитоспособности (объем продаж 2 400 000 дол) вместе с двумя новыми, и ожидается, что они дадут следующие результаты:

Предположим, что через 6 месяцев каждый счет передается инкассирующему учреждению и что в среднем 2% выручки от первоначального объема продаж, составляющей 24 млн. дол., фирма никогда не получает; 10% выручки о г дополнительных продаж в сумме 600 000 дол. никогда не будут получены согласно политике А и 18% выручки от дополнительных продаж в сумме 300 000 дол - согласно политике В. Аналогично средний период инкассации 1 месяц относится к первоначальным продажам, двухмесячный - к 600 000 дол. дополнительных продаж согласно политике А и трехмесячный - к 300 000 дол. дополнительных продаж согласно политике В. Это число месяцев относится к годовому обороту дебиторской задолженности 12 раз, 6 раз и 4 раза соответственно.