Кредитная политика коммерческого банка и выработка направлений ее совершенствованияРефераты >> Банковское дело >> Кредитная политика коммерческого банка и выработка направлений ее совершенствования

Примечание. Составлено на основе следующих источников: Статистический Бюллетень Национального Банка РК.

Данные, приведённые в таблице, свидетельствуют о том, что с2002 года численность банков сократилось в 1,6 раз и на начало 2006 года установилось близкое к рациональному количество из 34 банков.

Совокупный собственный капитал банков за рассматриваемый период увеличился на 340% и достиг на конец 2006 года 233,5 млрд. тенге.

Значительный рост капитализации, несмотря на снижение количества банков, свидетельствует о повышении устойчивости банковской системы в целом.

О повышении доверия к банковским институтам свидетельствует увеличение объёмов депозитов за анализируемый период в 5,7 раза (в последние годы этому способствовало создание Фонда обязательного гарантирования депозитов). Объём депозитов на конец 2005 года составил 971,3 млрд. тенге.

Таким образом, объём банковских кредитов за последние 4 года увеличился в 7 раз и на начало 2006 года составил 978,1 млрд.тенге. Положительным здесь является увеличение доли среднесрочных и долгосрочных кредитов в общем объёме кредитования экономики банками второго уровня (на начало 2006 года - 62,2%).

Структура кредитов банков по отраслям экономики, согласно данным Национального Банка РК, выглядит следующим образом:

Таблица 3 - Кредиты банков второго уровня по отраслям экономики млн.тг.

|

Всего кредиты |

2004 г. |

2007 г. |

|

Всего по отраслям |

1 484 010 |

7 258 369 |

|

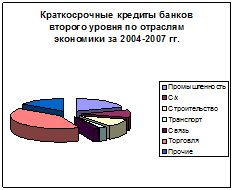

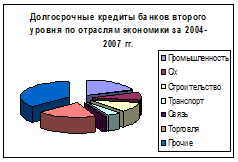

В том числе: Краткосрочные: Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие Долгосрочные Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие |

508,596 99,580 48,220 52,240 12,696 8,647 207,791 79,422 975,414 190,034 76,984 106,559 43,505 11,023 190,833 356,476 |

1 457,606 165,462 106,756 215,365 26,034 2,436 539,262 402,291 5 800,763 539,664 155,406 1 030,818 109,081 33,811 1 008,753 2 923,230 |

Рисунок1-Краткосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Рисунок 2-Долгосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Отсюда видно, что банками в основном кредитовались отрасли промышленности, торговли, строительство и другие отрасли.

II. Анализ финансовой деятельности АО «БТА»

2.1 Общая характеристика АО «БТА»

АО «Банк Туран Алем» является юридическим лицом и осуществляет свою деятельность на основании действующего законодательства Республики Казахстан, Устава и и внутренних положений Банка.«БТА» является универсальным банком осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Банк входит в число самых надежных финансовых структур Казахстана.

В «БТА» обслуживается более 10 тысяч клиентов. Кредитование один из наиболее важных продуктов, предлагаемых банком корпоративным клиентам. Кредитная деятельность «БТА» включает торговое кредитование, кредитование оборотного капитала и капитальных вложений, торговое и проектное финансирование. Среди клиентов Банка есть крупные предприятия, при этом основные заемщики – предприятия малого и среднего бизнеса МСБ.

История создания акционерного общества "БТА" начинается с 15 октября 1925 года, когда решением Президиума Центрального Совета народного хозяйства Казахстана было открыто на территории республик отделение Промышленного банка (Промбанка).

В дальнейшем отделение Промышленного банка претерпело различные реорганизации. Так, в соответствии с Постановлением Совета Народных комиссаров республики от 7 июня 1932 года "Об организации на территории Казахстана специальных банков долгосрочных вложений" в г. Алма-Ата на базе Промбанка была образована Казахская краевая контора банка финансирования строительства и электрохозяйства СССР. Распоряжением Совета Министров СССР от 11 июля 1949 года Алматинская межобластная контора была реорганизована в Казахскую республиканскую контору Промбанка СССР, в дальнейшем было переименовано в Казахскую республиканскую контору Стройбанка СССР.

Совместным Постановлением ЦК КПСС и Совета Министров СССР от 17 июля 1987 года №821 "О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики" на базе трех государственных банков (Стройбанк СССР, Госбанк СССР, Внешторгбанк) было сформировано 6 банков:

Государственный банк СССР;

Промышленно – строительный банк СССР;

Внешэкономбанк СССР;

Агропромбанк СССР;

Жилищный строительный банк СССР;

Сберегательный банк СССР.

Приказом Государственного коммерческого промышленно- строительного банка СССР от 4 марта 1991 года №126 Казахский республиканский банк Промстройбанка СССР был преобразован в Казахский республиканский банк Государственного коммерческого промышленно-строительного банка "Туранбанк".

Постановлением Кабинета Министров Казахской ССР от 24 июля 1991 года №444 был создан Казахский акционерный банк "Туранбанк". На акционерном собрании Председателем Правления КАБ "Туранбанк" был избран Бейсенов Ораз Макаевич.

Филиальная сеть КАБ "Туранбанк" включала 66 филиалов.

Приказом банка Внешнеэкономической деятельности СССР от 23 января 1990 года был открыт Казахский республиканский банк Внешэкономбанка СССР в г. Алма-Ате на основании соглашения от 11 декабря 1989 года между Советом Министров Казахской ССР и Внешэкономбанком СССР.

Решением собрания учредителей от 14 февраля 1992 года №3, одобренным Постановлением Кабинета Министров Республики Казахстан от 28 августа 1992 года № 710 Банк Внешнеэкономической деятельности Республики Казахстан был переименован в Банк Внешнеэкономической деятельности Республики Казахстан "ALEM BANK KAZAKHSTAN". Председателем Правления был избран Иришев Берлин Кенжетаевич.

Акционерный банк "Alem Bank Kazakhstan" на протяжении ряда лет являлся агентом Правительства Республики Казахстан по привлечению иностранных кредитов под гарантии государства.