Кредитно-банковская система Републики ТаджикистанРефераты >> Банковское дело >> Кредитно-банковская система Републики Таджикистан

Сформировавшаяся кредитная система охватывает два звена или две подсистемы – банковские и парабанковские учреждения, формирующие соответственно банковскую и парабанковскую систему. Банковская система представлена банками и другими учреждениями банковского типа, например учётными домами. Парабанковская система представлена специализированными кредитно-финансовыми и почтово-сберегательными институтами. В целом общая структура кредитной системы схематично представлена следующим образом[1]:

1. Банковская система

1. а) Эмиссионные банки;

б) Национальный эмиссионный банк;

в) Региональные эмиссионные банки.

2. а) Не эмиссионные банки;

б) Коммерческие банки;

в) Специализированные банки:

инвестиционные, инновационные, учётные, ипотечные, потребительского кредита, судно – сберегательные.

2. Парабанковская система:

1. Специализированные кредитно-финансовые институты:

а) Лизинговые фирмы;

б) Факторинговые фирмы;

в) Ломбарды;

г) Кредитные товарищества (союзы);

д) Общества взаимного кредита;

е) Страховые общества;

ё) Инвестиционные компании;

ж) Пенсионные фонды;

з) Финансовые компании;

и) Расчётные (клиринговые) центры.

2. а) Почтово-сберегательная система;

б) Почтовые отделения;

в) Почтово-сберегательные учреждения.

Ключевое звено кредитной системы, контролирующее основную массу кредитных и финансовых операций, представляет банковская система. Банковская система – одно из высших достижений экономической цивилизации. Изобретённая и построенная человеком, она воплотила в себе многогранный тончайший инструмент воздействия через валюту, деньги, банкноты, ценные бумаги на социально-экономические процессы, регулируя структуру, задавая направления развития и умело поддерживая стабильность функционирования денежного обращения, а посредствам него и всей экономики.

Единого определения понятия «банковская система» в экономической литературе не существует. Простейшее определение выглядит достаточно очевидным: «Банковская система – это совокупность банков и банковских учреждений, выполняющие свойственные им функции»[2].

В организационном плане предусматривают однозвенную или двухзвенную систему. Для развитых стран характерна двухзвенная система, включающая в качестве основного, первого звена центральный банк, выступающий в роли организатора и контролёра денежного обращения в стране, а в качестве второго звена – самостоятельные, но подконтрольные центральному банку коммерческие и специализированные банки.

Так что схематически двухзвенная система выглядит следующим образом:

При однозвенной системе центральный банк и коммерческие банки находятся на одном уровне, выступая равноправными агентами, либо все банки являются государственными, отделениями центрального банка. Такая система характерна для стран со слаборазвитой экономикой.

С точки зрения регламентации и лицензирования банковскую систему разделяют на два вида: универсальную и специализированную. В универсальной системе коммерческие банки обладают возможностью выполнять все виды кредитно – финансовых услуг.

Современные условия развития банковской системы привели к необходимости перехода от специализированной к универсальной системе, так как последняя сопряжена с меньшим банковским риском благодаря его распределению и дифференциации.

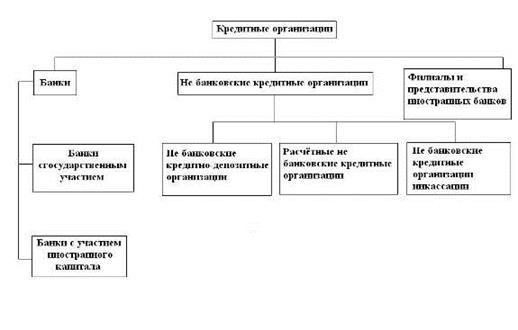

2. Элементы кредитно-банковской системы Республики Таджикистан.

Элементы кредитно-банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств.

Элементами кредитно-банковской системы Республики Таджикистан являются:

– банки;

– некоторые специальные кредитно-финансовые институты, выполняющие банковские операции, но не имеющие статуса банка;

– дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

Рассмотрим подробнее элементы кредитно-банковской системы Республики Таджикистан на схеме №2:[3]

«В Республике Таджикистан, по состоянию на 1 октября 2008 года, функционируют 12 банков, 7 кредитных обществ, 1 небанковская финансовая организация и 88 микрофинансовых организаций. По сравнению с 1 января 2008 года количество банков увеличилось на 1 единицу (ЗАО «Казкоммерцбанк Таджикистан»), а количество микрофинансовых организаций на 19 единиц. Количество кредитных обществ и небанковских финансовых организаций осталось без изменений. Увеличение количества микрофинансовых организаций произошло за счет увеличения количества микрокредитных депозитных организаций на 4 единицы (ЗАО МДО «АМЛОК», ЗАО МДО «БУНЁДИ ЧАМ» и ЗАО МДО «Нисор Фом», ЗАО МДО «Спитамен капитал»), увеличения количества микрозаемных организаций на 11 единиц (ООО МЗО «ФЕРМЕР», ООО МЗО «МИКРОЗАЁМНАЯ ОРГАНИЗАЦИЯ «Саодат-Инвест»», ООО МЗО «Имон Интернешнл», ООО МЗО «Ренессанс-кредит», ЗАО МЗО «Дурнамои дехоти Рудаки», ЗАО МЗО «Субхи Урметан», ООО МЗО «Хубджам», ООО МЗО «Арзиш», ООО МЗО «Хасан – Инвест», ООО МЗО «Гранд – Кредит» и ООО МЗО «Рушди занон»), и увеличения количества микрозаемных фондов на 4 единицы (МЗФ «Куллаи Умед» и МЗФ «Нушор», МЗФ «Максади дастгири» и МЗФ «Кулчашма»). В Республике Таджикистан по состоянию на 1 октября 2008 года функционируют 152 филиала и 70 отделений кредитных организаций. По сравнению с 1 января 2008 года их количество увеличилось на 3 единицы. Увеличение произошло за счет открытия филиалов ОАО «Точиксодиротбонк» в районе Сино г. Душанбе и в городе Пенджикент и за счет открытия отделения ГСБ РТ «Амонатбонк» в районе И. Сомони г. Душанбе»[4].

По форме собственности выделяют – государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным (национальным) банкам.

Процесс экономических преобразований и его эффективность в Республики Таджикистан во многом определяются устойчивостью и надёжностью денежно – кредитной и банковской систем, контролируемой Национальным банком страны. Условия для проведения Национальным банком своей денежно – кредитной политики складывались с 1991 года, по 1997 год. Во время хождения по территории Республики Таджикистан денежной единицы Российской Федерации независимость Национального банка была довольно условной, причём сильно ограничивалась постоянно меняющейся политической ситуацией. Финансово-бюджетный кризис, последствия Гражданской войны, большой объём государственного долга и неплатежей, гиперинфляция, неопределённость власти, громадный дефицит бюджета делали почти невозможными проведения сколько-нибудь придуманной денежно – кредитной политики, направленной на решение долгосрочных задач макроэкономической стабилизации, тем не менее, основные законы, регулирующие денежно – кредитную и банковскую систему, были приняты и были созданы предпосылки для формирования и развития монетарной системы в переходный период. Это такие законы и нормативные акты: